こんにちは、ネコのシッポです。今回はネット証券大手のSBI証券のSBIホールディングズの決算分析を行います。

SBIホールディングスはあまり話題にあがりませんが、暗号資産(XRP)かサプリメントがもらえる株主優待もあります。

それでは決算見ていきましょう。

三行要約

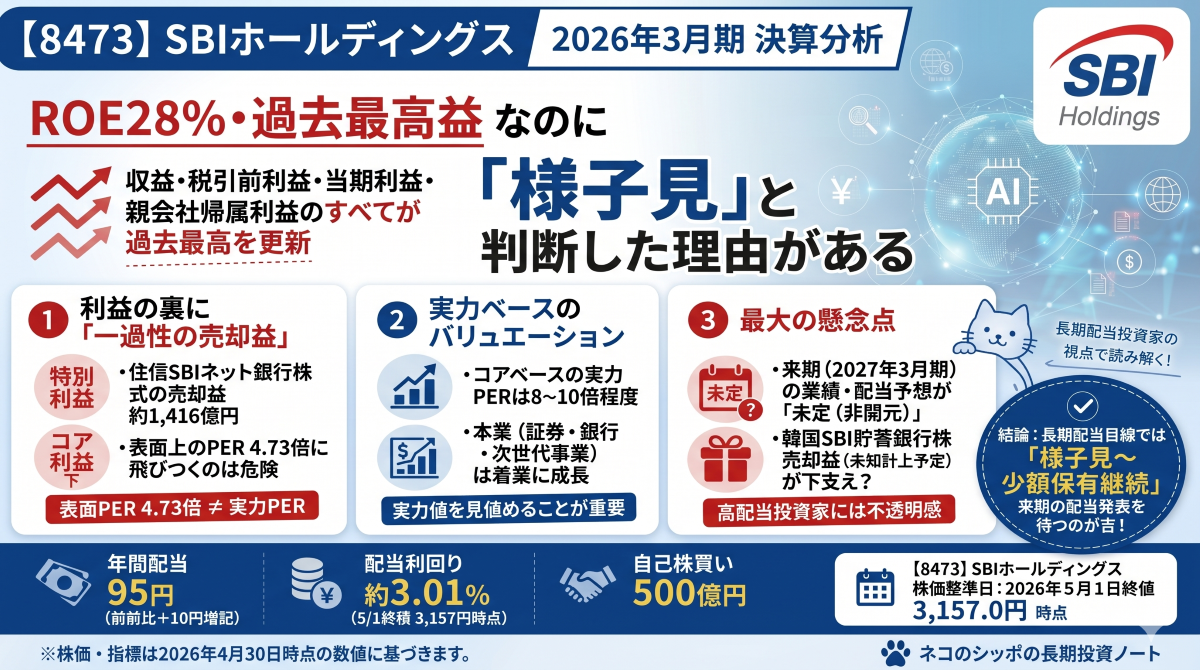

- 2026年3月期は収益・利益のすべてが過去最高を更新。ただし利益急増の最大の要因は「住信SBIネット銀行株式の売却益 約1,416億円」という一過性の特殊要因です。

- 年間配当は前期比+10円増配の95円(配当利回り約3.01%)を達成しましたが、2027年3月期の業績予想・配当は現時点で非開示(未定)となっています。

- AI×金融・オンチェーン金融への戦略的な投資を本格始動。中期目標を2年前倒しで達成した「成長力」は本物ですが、来期は特殊益が消えた後の「実力値」が問われる局面です。

今期の見どころ

「史上最高」を更新したスケール感

今期(2026年3月期)のSBIホールディングスは、文字どおり「すごい数字」を叩き出しました。収益・税引前利益・当期利益・親会社帰属利益のすべてが過去最高を更新しています。

| 指標 | 2024年3月期 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|---|

| 収益(売上高) | 1兆2,097億円 | 1兆4,437億円 | 1兆8,966億円 | +31.4% |

| 税引前利益 | 1,416億円 | 2,823億円 | 5,167億円 | +83.0% |

| 親会社帰属利益 | 874億円 | 1,621億円 | 4,276億円 | +163.7% |

| EPS(1株利益) | 144.3円 | 268.0円 | 666.82円 | +163.7% |

| ROE | 6.8% | 12.8% | 28.0% | +15.2pt |

特に注目したいのがROE(自己資本利益率)28.0%という数値です。国内の野村HD(約10.1%)や大和証券G(約10.3%)を大きく上回るだけでなく、米国のJPモルガン(16.7%)やゴールドマン・サックス(14.9%)と肩を並べる驚異的な水準です。

また、中期ビジョンで「2028年までに達成する」と掲げていた「税引前利益5,000億円・ROE15%」を、2年前倒しでクリアしてしまいました。

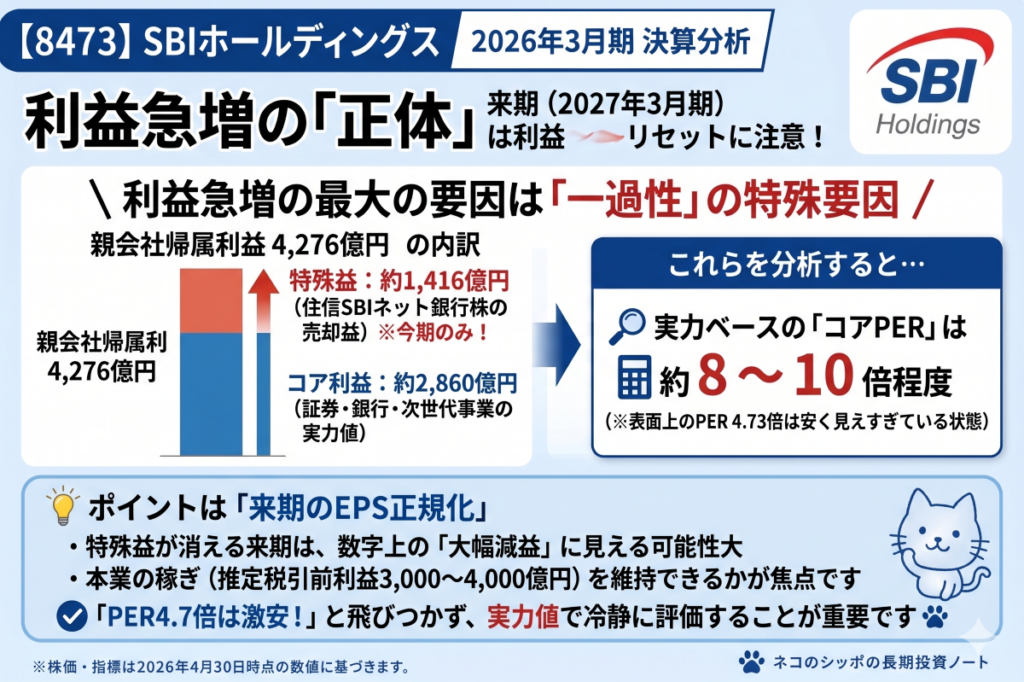

親会社帰属当期利益の3年推移

特殊益込みで利益が急増している様子を以下のグラフで確認できます。2026年3月期の棒グラフのうち、上部の黄色部分が一過性の「売却益」です。

本業も着実に成長

「特殊益があっただけ」では?という疑問はもっともですが、特殊益を除いた実力ベースの税引前利益は概算で約3,750億円であり、それでも前期比+33%程度の成長を示しています。

- SBI証券:「ゼロ革命(手数料無料化)」後も信用残高2.53兆円・営業収益2,846億円で過去最高を更新

- SBI新生銀行:住宅ローン増加・グループシナジーが寄与し、親会社帰属利益1,134億円で過去最高

- 次世代事業:バイオ(5-ALA等)・Web3分野が黒字転換(220億円)

増配と自己株買いによる積極還元

- 年間配当:95円(前期比+10円増配、分割調整後)

- 自己株買い:500億円実施

- 合計総還元額:約1,117億円

※配当利回り3.01%(2026年5月1日終値3,157円時点)

気になった点

①「一過性利益」が利益急増の約33%を占める

今期の利益急増の最大の要因は、住信SBIネット銀行(SBI新生銀行)株式の一部譲渡益 約1,416億円です。これは今期限りの特殊要因であり、来期には計上されません。

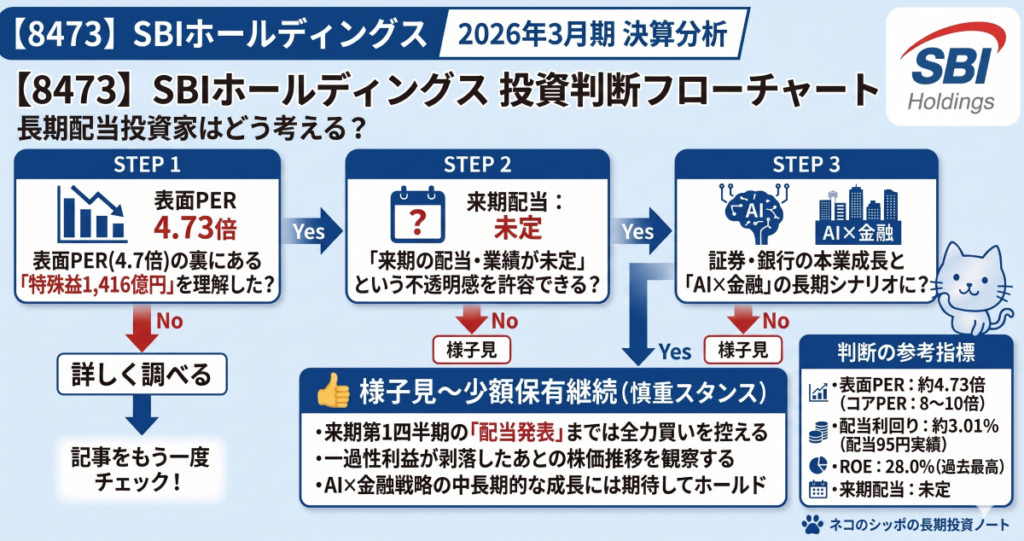

「PER 4.73倍は激安!」と飛びついてしまうのは危険です。一過性利益を除いたコアEPSベースでは、実質的なPERは8〜10倍程度になる見込みです。来期に「EPS正常化」が起きた際、株価がどう動くかを冷静に見ておく必要があります。

表面PER 4.73倍 ≠ 実力PER。コアベースの実力PERは8〜10倍程度とみておくのが適切です。

②2027年3月期の業績・配当が「非開示」

来期の業績予想も配当予想も、現時点では未定です。金融事業の特性上、市場変動による業績ブレが大きいためですが、高配当投資家にとって「来期配当が分からない」という状況は不透明感を残します。

配当方針によれば「特殊要因を除いた金融サービス事業税引前利益の30%程度」が目安とされており、来期の試算では総還元額800〜1,000億円程度が目安になりそうです。1株配当の水準は来期1Q・中間決算での発表を待つ必要があります。

なお、SBI貯蓄銀行(韓国)の株式売却が2026年4月6日(後発事象)に実施されており、来期(2027年3月期)に新たな売却益が計上される予定です。これが配当の下支えになる可能性はあります。

③SBI証券の不正アクセス問題

2026年3月期に、SBI証券で発生した不正アクセス問題への対応として、支払補償金 約90億円と金融商品責任準備金繰入 約105億円が特別損失として計上されました。

目に見えない「ブランドリスク」としても、信頼回復のための追加コストが来期以降も発生する可能性があり、継続注視が必要です。

④来期の「正規化EPS」への意識

住信SBIネット銀行売却益(約1,416億円)が消えた後の本業の稼ぎ(推定税引前利益3,000〜4,000億円前後)がどの程度維持できるかが、来期の最大の焦点です。EPSの大幅な「正規化(下落)」は市場の想定内ではありますが、心理的な影響には注意が必要です。

長期配当目線での評価

配当の歴史(2016年〜現在)

SBIホールディングスの配当は、以下のように推移してきました。

| 年度 | 年間配当(分割調整後) | 増減 | 特記 |

|---|---|---|---|

| 2016年3月期 | 17.5円 | ─ | ─ |

| 2017年3月期 | 25.0円 | +7.5円 | ─ |

| 2018年3月期 | 22.5円 | ▲2.5円 | 減配実績(1回のみ) |

| 2019年3月期 | 50.0円 | +27.5円 | 創業20周年記念含む |

| 2020年3月期 | 50.0円 | 据え置き | ─ |

| 2021年3月期 | 60.0円 | +10円 | ─ |

| 2022年3月期 | 75.0円 | +15円 | ─ |

| 2023年3月期 | 75.0円 | 据え置き | ─ |

| 2024年3月期 | 80.0円 | +5円 | 創業25周年記念含む |

| 2025年3月期 | 85.0円 | +5円 | ─ |

| 2026年3月期 | 95.0円 | +10円 | ─ |

| 2027年3月期 | 未定 | ─ | 非開示 |

2018年に一度だけ減配(▲2.5円)がありますが、2019年以降は増配・据え置き基調が続いており、実質7期連続増配に近い安定した姿勢を示しています。

ただし、「累進配当」の明示的な宣言はなく、配当方針は収益連動型です。市場低迷時には総還元が縮小するリスクも念頭に置く必要があります。

長期投資家としての見方

SBIホールディングスは単なる証券会社ではなく、銀行・証券・保険・PE投資・暗号資産・次世代(バイオ・Web3)など多様な金融サービスを束ねた金融コングロマリット(総合金融グループ)です。

株主優待として暗号資産(XRP)が受け取れる点も含めると、総合的な株主還元水準は高いといえます。さらに、AI×金融戦略(ステート・ストリートとの資産運用JV、VisaとのMOU締結など)は数年先の成長エンジンになり得るテーマを持っています。

管理する資産残高(AUM)はすでに12兆円規模に達しており、国内の資産運用市場のプレイヤーとして存在感を高めています。

五項目の採点表

| 評価軸 | 点数(20点満点) | コメント |

|---|---|---|

| 収益力 | 18点 | ROE28%・全指標過去最高。ただし特殊益1,416億円含む。本業(証券・銀行)の着実な成長は本物 |

| 割安性 | 13点 | 表面PER4.73倍は割安に見えるが、コアPERは8〜10倍程度。来期EPS正常化後の再評価が焦点 |

| 財務健全性 | 14点 | 金融持株会社として資本水準は適切。時価総額2兆円超。SBI証券の不正アクセス問題は継続リスク |

| 株主還元 | 14点 | 利回り3.01%・500億円自己株買い・配当方針明文化。来期配当未定・減配実績あり・累進配当の明示なしがマイナス要因 |

| 将来性・トレンド | 17点 | AI×金融・オンチェーン金融など先進戦略が明確。次世代事業の黒字転換・2027年3月期IPO/M&A見通し29社も強い |

| 合計 | 76点/100点 | ─ |

総合判断

判断:様子見〜少額保有継続

SBIホールディングスの2026年3月期は、特殊益を含むとはいえ過去最高益・大幅増配・ROE28%という非常に強い決算でした。AI×金融戦略は中長期的な成長ストーリーとして十分に魅力的であり、経営者の「増配意欲」は一貫して高いものがあります。

一方で、高配当投資の観点から「安心して保有し続けるか」という問いに対しては、来期の業績・配当が発表されるまで判断を急がないのが堅実な姿勢ではないかと思います。

注目すべき3つのポイントを挙げるとすれば:

- 2027年3月期1Q〜中間決算での業績ガイダンスと配当発表:来期配当が95円以上を維持できるかが最重要

- 特殊益消失後のコア収益力の確認:証券・銀行業の本業成長が継続するかどうか(推定税引前利益3,000〜4,000億円台の維持)

- AI×金融戦略の収益化の進捗:ステート・ストリートJV・VisaとのMOU・円建てステーブルコイン(JPYSC)などの具体的な成果

株価3,157円での利回り3.01%はギリギリの水準(※2026年5月1日終値時点)であり、来期の正規化後のバリュエーションを見極めながら、焦らず情報収集を続けるスタンスが適切ではないかと考えます。

この記事の補足コメント

- 株価・配当利回りなどの指標は2026年5月1日(木曜日)終値3,157円時点のデータを使用しています。

- EPSおよび配当額は2025年12月1日実施の株式分割(1株→2株)後に調整した数値で記載しています。分割前の年間配当は190円(=95円×2)相当になります。

- SBIホールディングスはIFRS(国際財務報告基準)で財務諸表を作成しているため、日本基準の企業と一部概念が異なります。

- 金融持株会社の性質上、「自己資本比率」「ネットキャッシュ」などの指標は一般事業会社と単純比較できない点にご注意ください。銀行業では顧客預金が「負債」として計上されるため、「ネットデット」という評価が必ずしも財務の不健全性を意味するわけではありません。

- 配当履歴データはIRバンク(irbank.net)(2026年5月2日取得)を参照しました。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント