こんにちは、ネコのシッポです。

今回は関西電力(9503)の2026年3月期決算(2025年度実績)と、新たに発表された中期経営計画「経営計画2026」を、長期配当投資家の目線でじっくり読み解いていきます。

「来期は経常利益△44%」というインパクトの大きいガイダンスが出ましたが、決算短信と中計をフラットに眺めてみると、数字の裏にある”事実”はもう少し落ち着いた話に見えてきます。一次資料ベースで、冷静に整理していきましょう。

三行要約

- 2025年度実績は経常利益5,185億円で、中計目標(3,600億円以上)を1,500億円超過する着地。財務体質は自己資本比率35.1%まで改善しました。

- 2026年度予想は経常利益△44%の大幅減益ですが、原子力利用率70%という保守的前提が大きな要因。年間配当は75円→80円へ増配予想です。

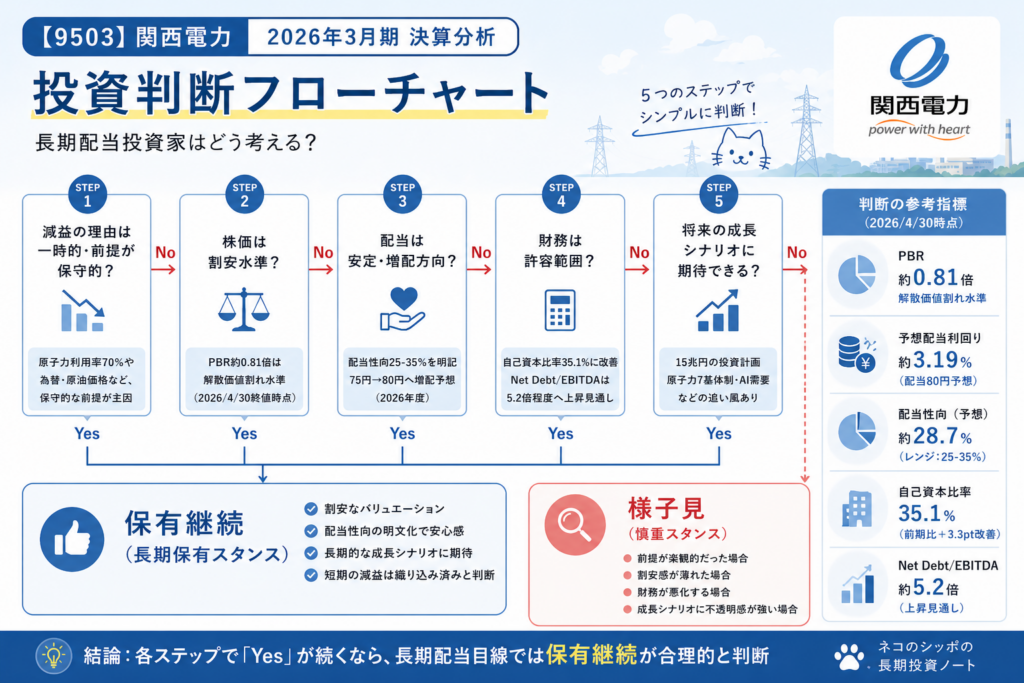

- 長期配当目線では、PER約7.3倍・PBR約0.81倍という割安水準と配当性向25-35%の明文化を踏まえ、「保有継続」を基本スタンスと判断しました。(※2026年4月30日終値 2,505.5円時点)

今期の見どころ

中計目標を大幅超過で着地

2025年度(2026年3月期)は、売上高40,566億円(前期比△6.5%)、経常利益5,185億円(同△2.5%)、当期純利益3,800億円(同△9.6%)と、表面上は減収減益の決算でした。

ただし注目したいのは、旧中期計画(2021-2025年度)の経常利益目標「3,600億円以上」を1,500億円以上超過して着地した点です。過去2番目の高水準で、5年間の中計を「概ね目標達成」で締めくくった内容と評価できます。

セグメント別:第二の収益源が育ちつつある

セグメント別に見ると、利益の柱は依然エネルギー事業(経常利益の約7割)ですが、その他セグメントの伸びが目立ちました。

| セグメント | 2024経常 | 2025経常 | 増減 | コメント |

|---|---|---|---|---|

| エネルギー事業 | 4,113億円 | 3,773億円 | △339 | 諸経費・修繕費増 |

| 送配電事業 | 557億円 | 630億円 | +72 | 計画大幅超過 |

| 情報通信事業 | 469億円 | 470億円 | +1 | 安定推移 |

| 生活・ビジネス | 262億円 | 390億円 | +128 | 不動産好調 |

特に送配電事業は計画100億円→実績630億円と大きく上振れ、不動産(旧生活・ビジネス事業)も堅調に伸長しました。電力販売一本足からの脱却が、徐々に数字に表れ始めている印象です。

財務体質の改善

地味ですが大きな進展は、自己資本比率が31.8%→35.1%へ大幅改善したこと。前期の公募増資効果が効いており、長期保有を考える上で安心感が増しました。

気になった点

来期(2027年3月期)は経常利益△44%の大幅減益予想

最大の気になるポイントは、来期の業績ガイダンスです。

| 項目 | 2026予想 | 増減率 |

|---|---|---|

| 売上高 | 45,000億円 | +10.9% |

| 営業利益 | 2,500億円 | △42.9% |

| 経常利益 | 2,900億円 | △44.1% |

| 当期純利益 | 3,100億円 | △18.4% |

減益の前提として、原子力利用率を84.1%→70%程度(▲約800億円相当のインパクト)、為替を151円→160円、原油CIF価格を71.4ドル→80ドルと、かなり保守的な前提を置いています。

特に原子力利用率は「1%動くと約57億円のインパクト」がある変数で、70%の前提は実績から大きく下振れた水準です。短期的にはネガティブなインパクトとして株価に効きますが、前提が達成された場合の上振れ余地も意識しておきたいところです。

なお、純利益の減少率(△18.4%)が経常利益(△44.1%)より小さいのは、「きんでん」公開買付け応募による特別利益約1,050億円が織り込まれているためと考えられます。

投資拡大期入り:Net Debt/EBITDAは上昇見通し

新中期経営計画「経営計画2026」では、2040年に向けて累計15兆円(うち向こう3年で2.5兆円)という野心的な投資計画が打ち出されました。

その結果、Net Debt/EBITDAは3.8倍→5.2倍程度へ上昇見通し。財務健全性は維持されるものの、これまでの「ディフェンシブな電力株」という色合いから、「投資拡大期に入った成長志向の電力会社」へと立ち位置が少しずつ変わっていく印象を持ちました。

株主還元方針は前進、ただし自社株買いは曖昧

ポジティブな進展としては、株主還元方針が「安定配当」から「連結配当性向25-35%目安、維持または増配に努める」へと明文化された点が挙げられます。3年間累計の株主還元目標2,700億円以上も明示されました。

一方で、自己株式取得については「機動的な選択肢として保持」という表現に留まり、具体策は示されていません。累進配当・DOE(株主資本配当率)といった近年人気のポリシーも未採用で、ここは「もう一歩踏み込んでほしい」と感じた部分です。

長期配当目線での評価

株価指標は明確に割安水準

2026年4月30日終値2,505.5円ベースで主要指標を整理すると、以下の通りです。

| 指標 | 数値 | コメント |

|---|---|---|

| PER(実績) | 約7.3倍 | 全市場平均より割安水準 |

| PER(来期予想) | 約9.0倍 | 減益見通し織込み |

| PBR | 約0.81倍 | 解散価値割れ水準 |

| 配当利回り(実績) | 約2.99% | ー |

| 配当利回り(予想) | 約3.19% | 電力株では中位水準 |

PBR0.81倍は「解散価値割れ」水準で、市場が来期の減益や投資拡大期入りを相応に織り込んでいるとも読めます。配当利回り3.19%は飛び抜けて高いわけではありませんが、配当性向25-35%への明文化を踏まえると、安定的に受け取れる水準として一定の魅力はあると感じます。

配当推移と方針

年間配当は75円→80円(+5円増配予想)、配当性向は22.0%→28.7%へ。新方針のレンジ(25-35%)の中下位に位置する水準です。

新方針のレンジ上限(35%)まで配当を引き上げる余地は残っていますが、投資拡大期であることを考えると、「急激な配当性向引き上げ」よりも「業績連動でじわじわ増配していく」シナリオがメインになりそうです。

五項目の採点表

| 評価軸 | 点数 | 根拠 |

|---|---|---|

| ① 収益力 | 15/20 | 2025は計画大幅超過の高水準だが、2026は△44%減益予想。構造的な収益力は健在も、燃料・原子力依存度が高い。 |

| ② 割安性 | 16/20 | PER(実績)約7.3倍、PBR約0.81倍、予想配当利回り約3.19%。解散価値割れで相対的に割安水準。 |

| ③ 財務健全性 | 15/20 | 自己資本比率35.1%(前年31.8%)に改善。ただしNet Debt/EBITDAは3.8→5.2倍へ上昇見通し。投資拡大期に入る点に留意。 |

| ④ 株主還元 | 14/20 | 配当性向方針を25-35%へ明文化し、年間75→80円増配予想。ただし自己株式取得は「機動的選択肢」止まりで具体策なし。累進配当・DOE未採用。 |

| ⑤ 将来性・トレンド | 15/20 | 15兆円の超長期投資計画、原子力7基体制、HSDC、AI需要取込み等の追い風はあるが、26-28年度は減益期。計画始動期で実行力の確認が必要。 |

| 合計 | 75/100 |

5項目を眺めると、特定の項目が突出しているわけではなく、「全体的に手堅くまとまっているが、決定打にも欠ける」バランス型のスコアになりました。割安性が一段高めで、株主還元がやや控えめ、というのが特徴的です。

総合判断

結論:長期配当目線では「保有継続」が基本スタンス

理由は3つあります。

- 配当方針の明文化:配当性向25-35%目安・維持または増配方針が明示され、安定配当志向の投資家にとって心強い枠組みが整いました。

- 株価には悪材料が相応に織り込まれている:PER約7.3倍・PBR約0.81倍は、来期の減益見通しや投資拡大期入りを織り込み始めた水準と読めます。(※2026年4月30日終値 2,505.5円時点)

- 2027年度以降の回復余地:原子力利用率の通常化や、15兆円投資の収益化フェーズ入りで、中期的な業績回復シナリオは描ける状態です。

買い増しについては、「慎重な分割買い増し」が選択肢として残ります。ただし、2026年度は減益局面であり、株価の調整がさらに深まる場面(例:PBR0.7倍前後、配当利回り3.5%超水準)まで待ってから動くのが、長期保有・配当重視の方針とは整合的かなと考えています。

すぐに大きく買い増すというよりは、減益決算の発表を控えるタイミングと、投資拡大期入りのリスクを踏まえ、様子見しながらタイミングを計るスタンスも合理的だと感じます。

この記事の補足コメント

- 本分析は、2026年3月期決算短信および「経営計画2026」と、2026年4月30日終値2,505.5円に基づきます。

- 「きんでん」株式売却に伴う特別利益(約1,050億円見込み)は2027年3月期の純利益予想に既に反映済みと推測されます。次期EPSの解釈には注意が必要です。

- 経営計画には「2026年2月以降の中東情勢の変化を反映していない」との注記があり、地政学リスクは別途織り込みが必要です。

- 同業他社比較や業界平均PERなど、本分析資料に記載のない事項は対象外としています。比較分析は別途の記事でカバー予定です。

- スコアは筆者の主観に基づくものであり、絶対的な評価ではありません。あくまで「考える材料の一つ」としてご参照ください。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント