こんにちは、ネコのシッポです。

日銀の利上げ路線が続くなか、国内メガバンクの決算シーズンが到来しました。今回は8306、三菱UFJフィナンシャル・グループ(以下MUFG)の2026年3月期通期決算を振り返ります。

「最高益更新」という言葉はよく聞きますが、今期のMUFGは3年連続の更新という数字が並びました。円金利上昇・海外投資先の好調・構造的な収益改善——三つの追い風が重なったこの決算、長期配当投資の目線でじっくり見ていきましょう。

三行要約

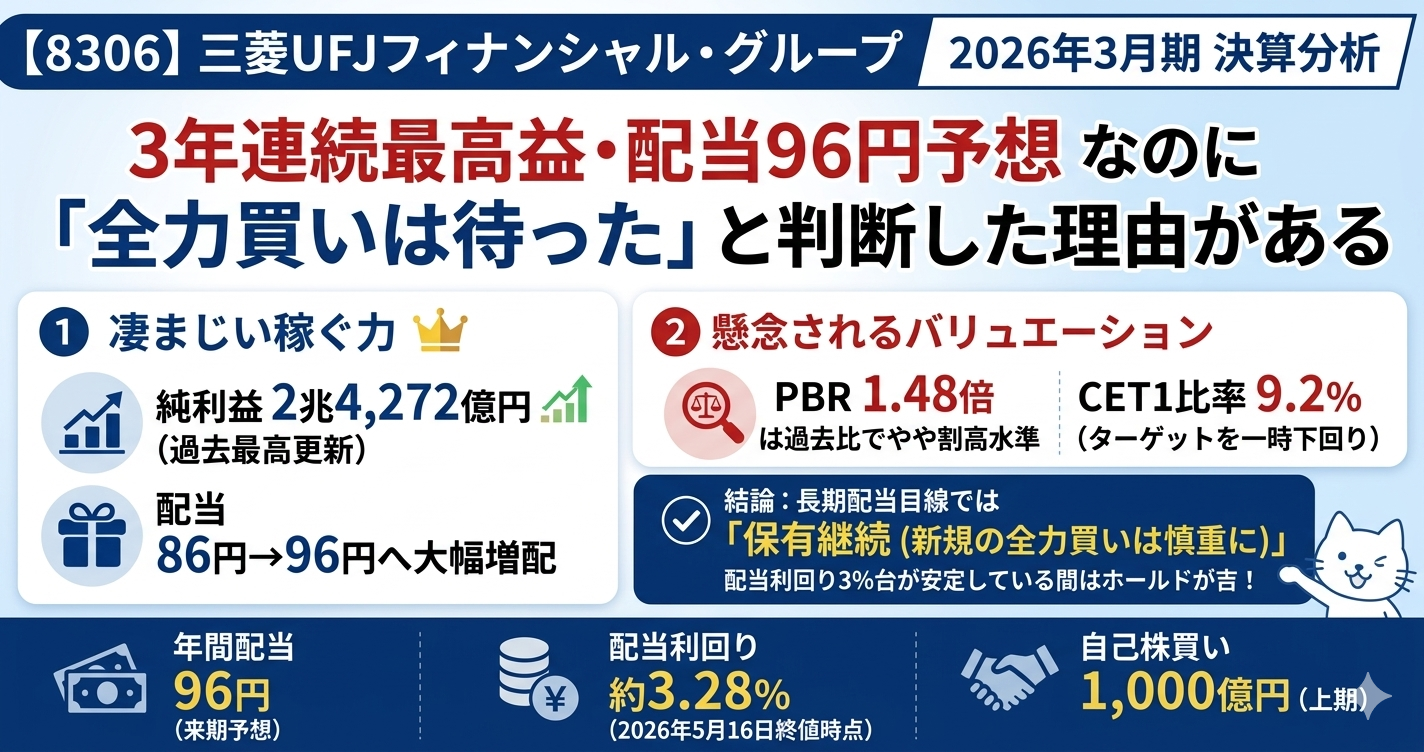

- 純利益2兆4,272億円、MUFG発足以来の過去最高益を3年連続更新(前年比+30.3%)

- 年間配当86円(実績)→来期予想96円に増配。配当利回りは約3.28%(※2026年5月16日終値2,929円時点)

- 総合スコア 80点/100点。収益力・株主還元が高評価、割安感はやや後退

今期の見どころ

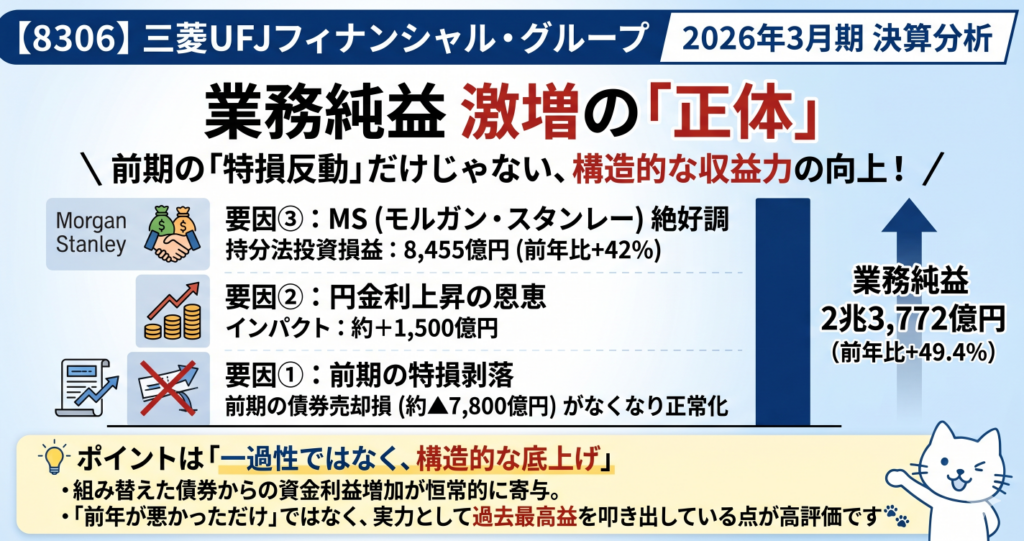

① 業務純益が2兆3,772億円と大幅改善——「前期の特損反動」だけじゃない

最も目を引いたのは、業務純益(本業の稼ぎ力)が+49.4%の2兆3,772億円に跳ね上がった点です。

前期(2025年3月期)は、円金利上昇に備えた債券ポートフォリオの組み替えに伴い、約▲7,800億円もの債券売却損を計上していました。その反動が今期に出た——というのが一因です。

ただし、それだけではありません。組み替えた後の債券から「資金利益の増加」という形で恒常的な収益向上効果も現れており、一過性ではなく、構造的な収益力の底上げが起きていると見るべきでしょう。

加えて、円金利上昇の恩恵(+約1,500億円)、融資・手数料ビジネスの成長なども重なりました。

② Morgan Stanley(MS)の持分法益が急伸

MUFGはMorgan Stanleyの株式を約20%程度保有しており、その利益の一部が「持分法投資損益」として連結決算に取り込まれます。

今期のこの数字は、8,455億円(前年比+2,485億円、+42%増)。MSの業績が絶好調だったことが、MUFGの純利益を大きく後押ししました。

③ 配当は予想比+12円の86円——「約束より多く返す」姿勢

MUFGは期初に年間配当74円を予想していましたが、最終的には86円(+12円)に増配して着地しました。

来期(2027年3月期)の予想配当は96円。上期に1,000億円の自己株買いも決議済みです。配当性向は一貫して40%前後に収まっており、利益成長に連動して配当が増える構造がはっきりと見えます。

気になった点

CET1比率が中計ターゲットを一時下回り

自己資本の充実度を示す「CET1比率(含み益除き)」が、26年3月末時点で9.2%となりました。中期経営計画のターゲットレンジ(9.5〜10.5%)を一時的に下回っています。

主な要因は、インドのノンバンク大手・Shriram Financeへの出資(▲0.65%の影響)です。

会社は「2026年度内にレンジ内へ回帰する見込み」としており、利益蓄積によって自然に改善することが期待されますが、大型の成長投資が続く場合は追加の株主還元余力が一時的に制約される可能性がある点は頭に入れておきたいところです。

与信費用の増加と、中東リスクへの備え

与信関係費用(貸し倒れ費用)は3,558億円と、前期(1,087億円)から大幅に増加しました。ただし、増加の主因は「前年が大口の引当金戻入で例外的に少なかった反動」です。来期予想も▲3,500億円と同水準を見込んでおり、「悪化」というより「正常化」と見るのが適切です。

一方で、中東情勢の長期化に備えた引当金も積み増しており、地政学リスクへの対応姿勢は丁寧だと感じました。

長期配当目線での評価

高配当株投資で重要なのは「今の配当利回りだけでなく、その配当が続くかどうか」です。以下の視点でMUFGを評価してみます。

配当の推移(直近6年

配当の推移を見ると、増配基調が明確です。FY2024(64円)・FY2025(86円)と2年連続で大幅増配となり、FY2026の予想96円が実現すれば、5年前(FY2020:25円)比で約3.8倍になります。

配当性向は「持続可能な40%水準」で安定

| 年度 | 年間配当 | 配当性向 |

|---|---|---|

| FY2021 | 25円 | 31.7% |

| FY2022 | 27円 | 35.3% |

| FY2023 | 32円 | 32.9% |

| FY2024 | 41円→64円 | 40.0% |

| FY2025(実績) | 86円 | 40.3% |

| FY2026(予想) | 96円 | 40.1% |

配当性向が40%前後で安定している点は評価できます。純利益が多少下振れしても減配リスクは低く、逆に利益が伸びれば増配が続く構図です。

自己株買いも含めた総還元性向は60%超

配当だけでなく、自己株式取得も積極的に実施しています。

| 年度 | 自己株買い(億円) | 総還元性向 |

|---|---|---|

| FY2022 | 4,500 | 75.2% |

| FY2023 | 4,000 | 59.6% |

| FY2024 | 4,000 | 61.3% |

| FY2025 | 5,000 | 60.8% |

| FY2026(上期のみ決議) | 1,000以上 | 未定 |

「配当+株主への資本還元」という広義の還元率は、毎年60%前後で推移しています。MUFGは株主への還元意識が非常に高い企業です。

五項目の採点表

| 評価軸 | スコア(/20) | 一言コメント |

|---|---|---|

| 収益力 | 18 | 3年連続最高益、ROE11.3%と着実に向上 |

| 割安性 | 13 | PBR1.48倍・PER13.7倍は過去比でやや割高 |

| 財務健全性 | 14 | CET1比率9.2%は一時ターゲット下回りも改善見込み |

| 株主還元 | 18 | 連続増配・自己株買い継続、総還元性向60%超 |

| 将来性・トレンド | 17 | 中計最終年度も高目標、金利・AI・海外に成長軸 |

| 合計 | 80点 |

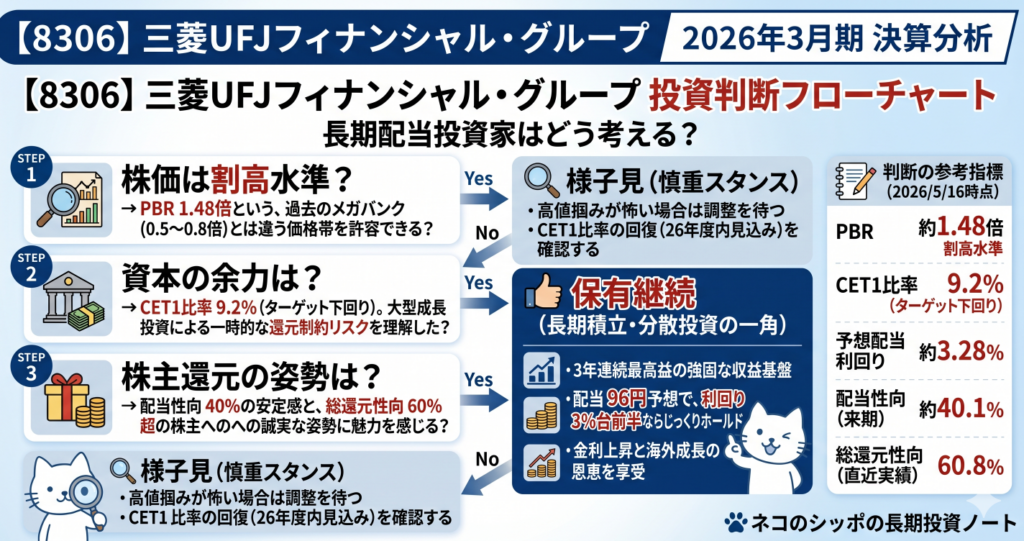

総合判断

スコア:80点/100点

三菱UFJフィナンシャル・グループは、国内最大のメガバンクとして着実に収益力を高め、株主還元も充実しています。長期配当投資の観点では以下のように整理できます。

✅ 保有継続を支える材料

- 3年連続過去最高益で収益基盤が明確に強化されている

- 配当性向40%・連続増配と、還元方針が安定・継続的

- 金利上昇局面が継続しており、本業の収益環境が追い風

⚠️ 買い増し前に確認したい点

- PBR1.48倍はメガバンクとして過去比で割高水準。2023年頃の0.5〜0.8倍とは別世界

- CET1比率がターゲットレンジを一時下回っており、回復を確認したい

- Morgan Stanleyや海外子会社への依存が高く、米国景気・為替リスクに敏感

こんな方に向いている銘柄

「30年後も残っているであろう国内最大の金融グループ」として、長期積立・分散投資の一角に置く考え方は合理的だと思います。ただし、「割安だから今すぐ大きく入る」という局面ではなく、配当利回りが3%台前半で安定している間は保有継続というイメージが合っているかもしれません。

この記事の補足コメント

今回のMUFG決算で印象的だったのは、「予想より12円多く配当する」という姿勢です。業績が好調だったからという一言で片付けられますが、それを「予想を保守的に設定して後で還元する」という形で続けているのは、経営者の株主への誠実さの表れだと感じました。

エムット(MUFGデジタル戦略)やAI活用など、次世代への投資も着実に進んでいます。メガバンクというと「成熟した退屈な銘柄」というイメージを持たれがちですが、今のMUFGは10年前とは別の会社のように変わってきています。

一方で、PBR1.5倍近辺というのは、過去の歴史を知っている方には「高いな」と感じる水準でもあります。焦らず、じっくり付き合う銘柄として観察を続けていきたいと思います。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント