こんにちは、ネコのシッポです。

2026年5月13日、横河ブリッジホールディングス(証券コード:5911)が2026年3月期の通期決算を発表しました。橋梁・システム建築・エンジニアリングを手がける国内インフラの老舗企業です。

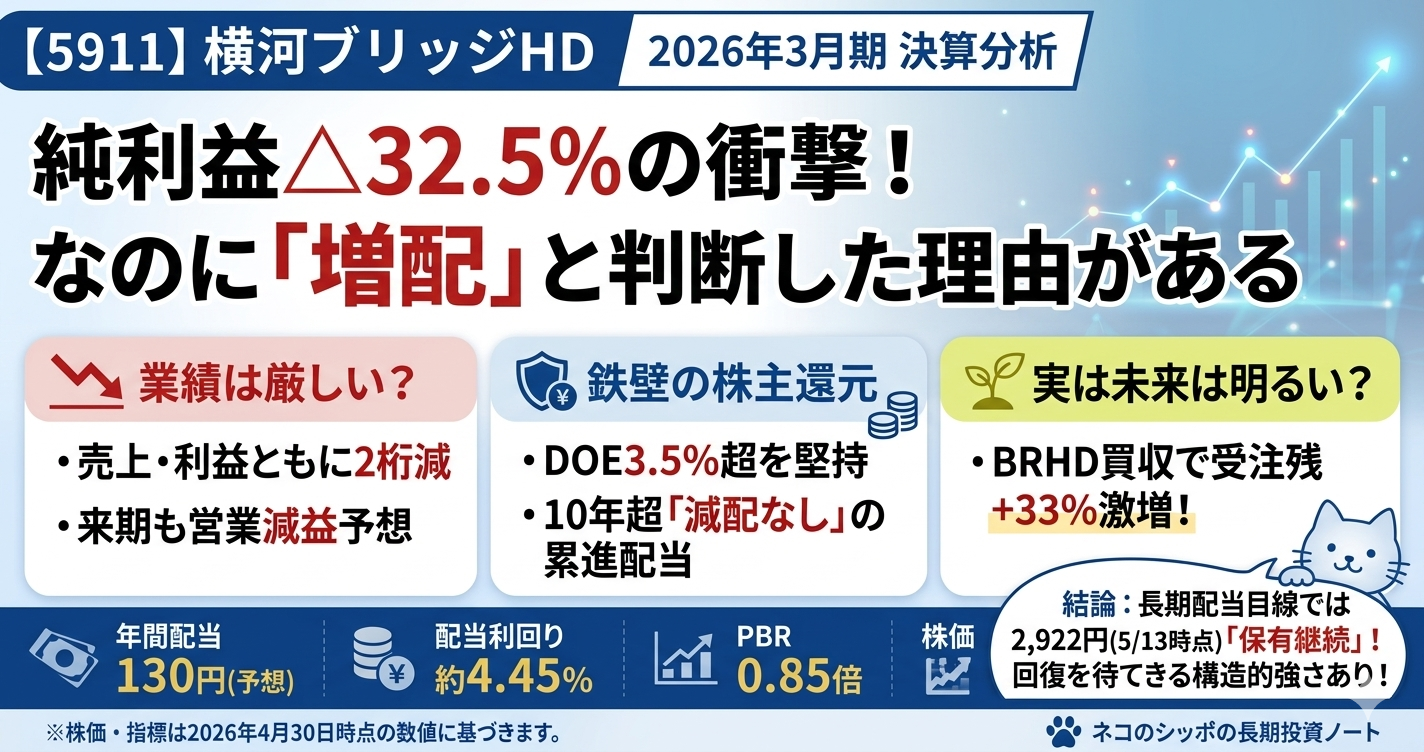

今回の決算は率直に言うと「減収減益」、それも純利益は前期比マイナス32.5%という厳しい数字でした。ただ、正直に言えば「だから売る」とも「だから買う」とも一概には言えない内容で、事実をしっかり確認すると意外と複雑な景色が見えてきます。

同日は日経平均が引き続き高値圏で推移する中、個人投資家の間でも高配当株への注目が続いています。こういうタイミングだからこそ、数字を丁寧に読んで「本当に持ち続けるに値するか」を確かめておきたいですね。

三行要約

- 減収減益の主因は橋梁事業の反動安:前期(2025年3月期)に期末にかけて設計変更の獲得が集中した特需の反動と、橋梁新設市場の低調が重なり、売上高・全利益項目で前期比マイナスとなった。

- 配当は120円→130円へ増配継続、DOE3.6%:業績が落ちても累進配当とDOE(自己資本配当率)3.5%以上の方針を堅持。10年超で一度も減配なし。

- 受注残高は前期比+33%の2,619億円:2026年3月末にビーアールホールディングス(BRHD)を連結子会社化し、受注残高が一気に膨らんだ。来期売上高は1,980億円(前期比+37.6%)の大幅増収を見込む。

今期の見どころ

橋梁事業が大きく落ち込んだ「理由」

2026年3月期の売上高は1,438億円(前期1,593億円→△9.7%)、営業利益は135億円(前期167億円→△19.0%)でした。この数字だけ見ると「大丈夫?」と感じるかもしれませんが、きちんと背景を理解しておく必要があります。

前期(2025年3月期)は橋梁事業において「期末にかけて設計変更の獲得が重なり過去最高を更新」していました。つまり、前期がある意味「良すぎた」のです。その反動として当期は橋梁事業が大きく落ち込み、売上高は前期比約202億円減となりました。

一方で、システム建築事業はしっかり成長していました。売上高は前期比+26億円増、営業利益は+15億円増で、利益率は6.3%から9.4%へと大幅に改善。生産量の安定確保が奏功した形です。

| セグメント | 前期売上 | 当期売上 | 前期利益 | 当期利益 |

|---|---|---|---|---|

| 橋梁事業 | 982億円 | 781億円 | 137億円 | 101億円 |

| システム建築事業 | 408億円 | 434億円 | 26億円 | 41億円 |

| エンジニアリング事業 | 156億円 | 176億円 | 18億円 | 13億円 |

| 先端技術事業 | 42億円 | 43億円 | 4億円 | 4億円 |

BRHDの連結子会社化という大イベント

2026年3月末、横河ブリッジHDは株式会社ビーアールホールディングス(BRHD)に対して株式公開買付けを実施し、連結子会社化しました。鋼製橋梁(横河)とPC(プレストレストコンクリート)橋梁(BRHD)の専業メーカーが合流することで、「総合橋梁エンジニアリング企業集団」としての体制が整いました。

この買収が来期(2027年3月期)の売上高予想1,980億円(前期比+37.6%増)の主な原動力となっています。ただし、のれん(約59億円)の計上や統合コストの発生、販売費及び一般管理費の増加等の影響で、来期の営業利益は120億円(前期比△11.1%)とさらに減益を見込んでいます。

強力な営業キャッシュフローも注目ポイント

当期の営業キャッシュフローは429億円と非常に大きな数字でした(前期は△22億円の支出)。これは橋梁工事の売上債権の回収が進んだことが主因で、一過性の要素もありますが、キャッシュを生む基盤の強さを示しています。期末の現金残高は444億円まで増加しています。

気になった点

配当性向が上昇傾向

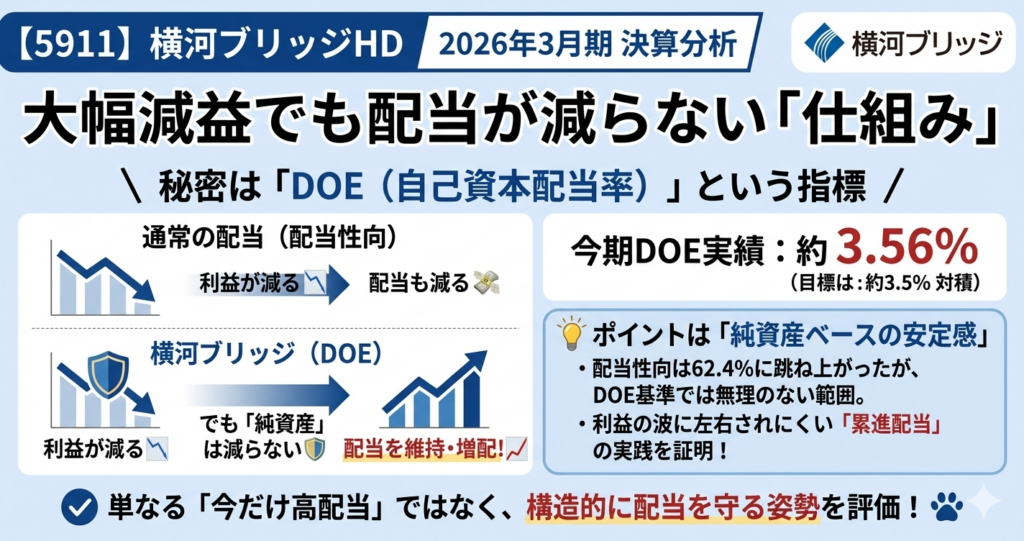

利益が落ちる一方で配当は増やしているため、配当性向が上昇しています。

| 年度 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2025年3月期 | 110円 | 317.02円 | 34.7% |

| 2026年3月期 | 120円 | 218.34円 | 55.0% |

| 2027年3月期(予想) | 130円 | 208.24円 | 62.4% |

来期予想では配当性向62.4%と高水準になります。ただし、この会社はDOE(自己資本配当率)3.5%以上という目標で配当を設計しているため、「利益が下がっても配当を維持・増配する」という構造です。来期のDOEは純資産(自己資本)ベースで3.5%を確保できる見込みで、方針として矛盾は生じていません。

それでも「業績が回復しないとどこかで限界が来る」という点は正直に言っておく必要があります。配当の持続性を判断するには、2027年3月期以降に業績がきちんと回復してくるかどうかを見届けることが重要です。

ネットデットに転じた財務状況

BRHD買収のための借入(短期・長期合わせて約250億円規模)が増えたことで、現金預金444億円に対し有利子負債合計は約591億円となり、ネットデット(実質的な借金)は約146億円になりました。

ただし、インタレスト・カバレッジ・レシオは111.7倍(営業CF÷利払い)と突出して高く、借入返済への余力は十分あります。当面の財務安定性に問題はないと考えられますが、借入の圧縮ペースは追いかけておきたいところです。

長期配当目線での評価

横河ブリッジHDの配当履歴を振り返ると、長期投資家にとって注目すべき実績があります。

2016年3月期から2027年3月期(予想)まで、配当は16円→130円へと約8倍以上に増えています。途中1度(2017年3月期)の据え置きはありましたが、その後は毎年増配を継続。2026年3月期の大幅減益局面でも配当を増やしたという点は、「累進配当」を本気で実践している証左です。

DOE(自己資本配当率)の考え方

同社は2025〜2027年度の第7次中期経営計画からDOE3.5%以上という目標を明示的に導入しました。DOEは純資産に対する配当の割合ですが、これの何が良いかというと、「純資産が増えれば配当も増える」という設計になっているため、一時的に利益が落ちても配当の計算基準(純資産)は急に減らないという安定性があります。

2026年3月期のDOEは:

4,797百万円(配当総額)÷ 134,587百万円(自己資本)≈ 3.56%

目標の3.5%をクリアしています。

五項目の採点表

| 評価項目 | 点数(20点満点) | 根拠 |

|---|---|---|

| 収益力 | 13点 | 受注残は強いが橋梁市場の低迷継続・来期も減益見通し |

| 割安性 | 15点 | PBR0.85倍(解散価値以下)、配当利回り4.45%(※2026年5月13日終値時点) |

| 財務健全性 | 14点 | 自己資本比率52.9%は健全、BRHD買収でネットデット転換も返済余力は十分 |

| 株主還元 | 17点 | 10年超の連続増配・DOE3.5%以上・累進配当方針、構造的安定性は非常に強固 |

| 将来性・トレンド | 14点 | 受注残高2,619億円・BRHD統合による事業拡大、ただし来期利益回復の確実性はまだ見えず |

| 合計 | 73点 / 100点 |

総合判断

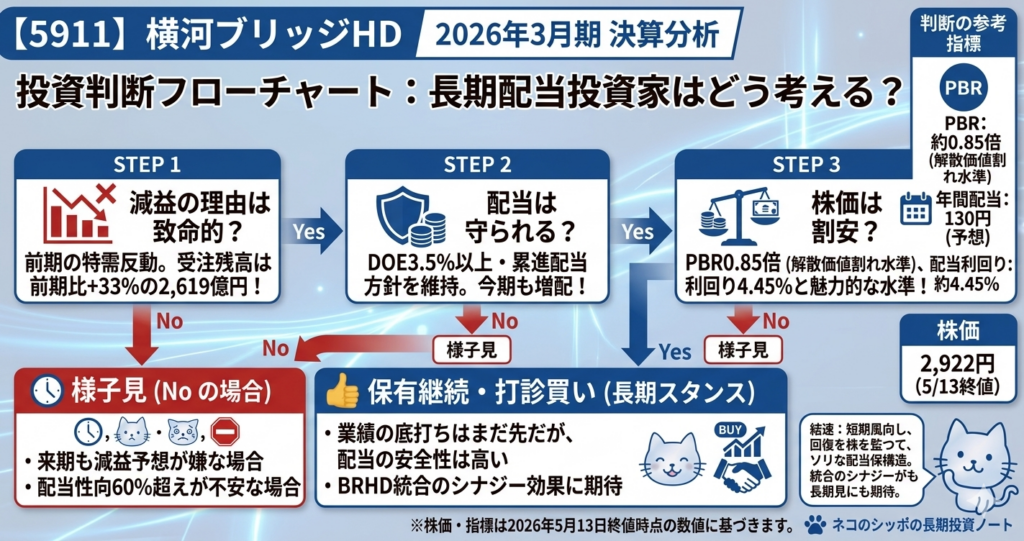

正直なところ、この会社に対するスタンスは「業績回復を確認しながら保有継続を検討できる局面」だと考えています。

ポジティブな点を整理すると:

- 配当利回り4.45%(※2026年5月13日終値2,922円時点)という水準は、長期投資として十分な魅力がある

- PBR0.85倍(同日時点)と解散価値を下回る割安感がある

- 累進配当・DOE3.5%以上という方針は、単なる「今だけ高配当」ではなく、構造的に配当を守る仕組みとして評価できる

- 受注残高2,619億円(前期比+33%)という先行指標の強さ

一方で注視すべき点:

- 来期(2027年3月期)も営業利益減益(△11.1%)の見通しで、業績モメンタムの回復はまだ先の話

- 配当性向62.4%(来期予想)は、利益がさらに落ちると維持が難しくなる水準

- BRHD統合(2026年3月末に連結化したばかり)のシナジーと統合コストの実績は次回以降の決算で確認が必要

- ネットデット約146億円のうち、短期借入金27,100百万円が来年どう推移するか

橋梁という事業領域は地味ながら「インフラの維持・更新」という確実な社会需要を持ち、国の公共投資が続く限り事業基盤は安定しています。BRHD統合で鋼製×PC橋梁の総合力を得たことは中長期的なプラス材料で、2027年3月期以降に業績が持ち直してきたときに改めて評価が高まる可能性があります。

この記事の補足コメント

今回の決算で印象に残ったのは「減益でも増配し、しかも方針を変えない」という経営の一貫性です。DOEという指標を導入したことで、利益が波打っても「自己資本をベースにした配当」という設計が機能している場面を見ることができました。

個人的に気になっているのは、来期の業績予想に「今般の中東情勢の影響については定量的な予測が困難なため業績予想に織り込んでいない」と会社自身が明言している点です。地政学リスクが民間設備投資に影響した場合、システム建築事業の受注動向に変化が出るかもしれません。この点は半期(2027年3月期第2四半期)の進捗を確認することが重要になりそうです。

長期保有の観点では、「橋梁老朽化の更新需要」と「BRHD統合シナジー」の二つが今後の業績回復のカギになると見ています。焦らず、次の決算で数字を確かめながら向き合う銘柄だと思います。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント