こんにちは、ネコのシッポです。

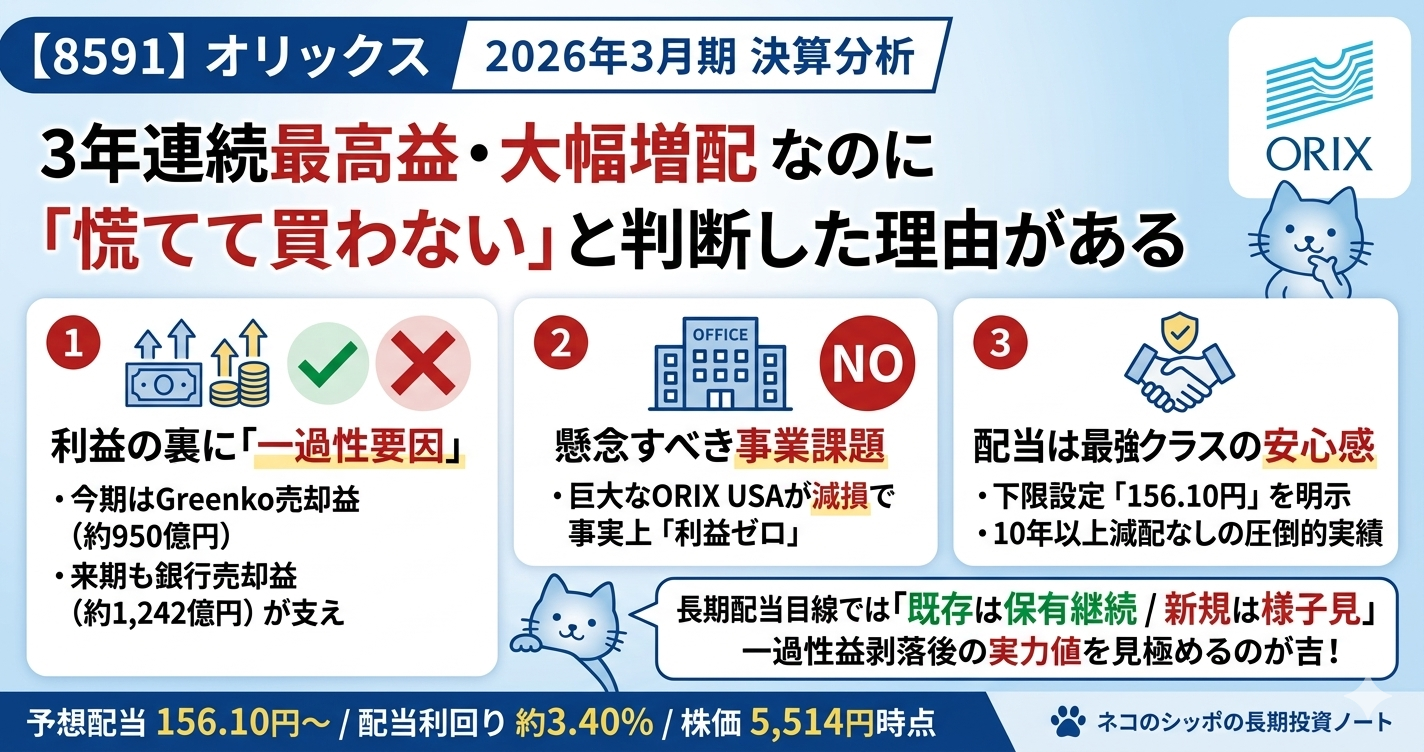

2026年5月11日、高配当株好きには欠かせないオリックス(8591)の2026年3月期通期決算が発表されました。純利益が3年連続で過去最高を更新し、配当も前期比36円増の156.10円に増配。ひと目見ただけでは「絶好調!」と飛びつきたくなるような数字が並んでいます。

ただ、私は以前に”数字の表面だけ”を追いかけて痛い目にあった経験があります。だから今回も、一次資料(決算短信・補足資料・説明会資料)をしっかり読んで、「どこが本物の強さで、どこが一過性なのか」を冷静に整理してみました。

三行要約

- 純利益4,473億円(前期比+27%)で3年連続最高益。ROEも10.4%に改善し、配当は年156.10円(前期120.01円)へ大幅増配。

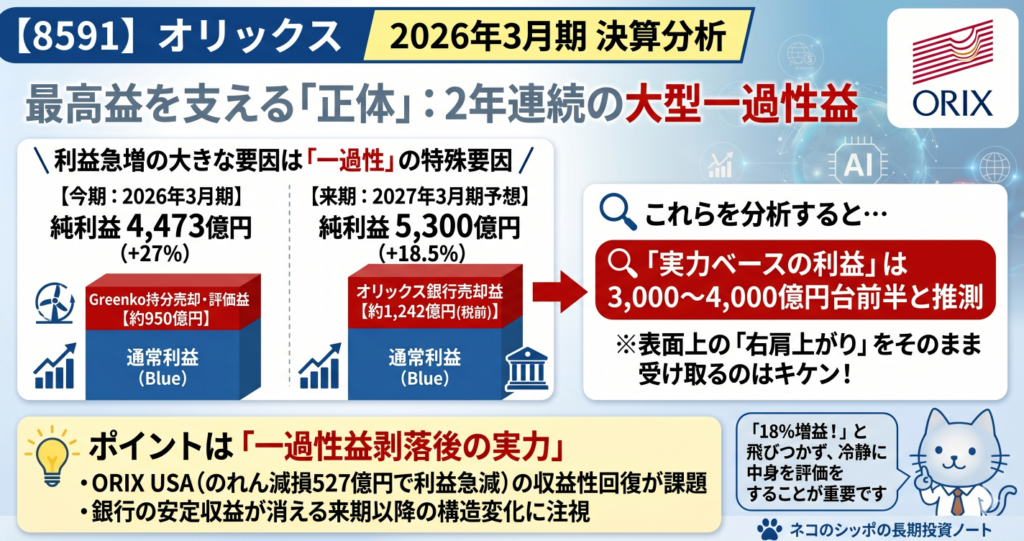

- ただし増益の大きな柱はGreenko株式の売却・評価益(約950億円)という一過性要因。ORIX USAはのれん減損527億円で事実上ほぼゼロ利益と明暗が分かれた。

- 来期(2027年3月期)は純利益5,300億円を予想するも、その一角にはオリックス銀行売却益(約1,242億円税前)という再度の一過性要因が含まれており、「実力の5,300億円か」という視点での読み解きが必要。

今期の見どころ

「3分類」でビジネスを見るのがオリックスの醍醐味

オリックスは「金融」「事業」「投資」という3つのカテゴリーでビジネスを管理しています。

- 金融(リース・保険・銀行など):安定した収益の土台

- 事業(不動産・空港コンセッション・環境エネルギーなど):成長投資の果実

- 投資(PE投資・海外インフラへの出資など):高いリターンを狙うポートフォリオ

2026年3月期は、「投資」カテゴリーがGreenko(インドの再生可能エネルギー会社)の持分売却・評価益を中心に大きく跳ねました。セグメント利益は前期比+82%の3,063億円。これが全体を引っ張る形です。

| 3分類 | FY2025実績 | FY2026実績 | 前期比 |

|---|---|---|---|

| 金融 | 1,763億円 | 1,892億円 | +7% |

| 事業 | 2,002億円 | 2,371億円 | +18% |

| 投資 | 1,682億円 | 3,063億円 | +82% |

| セグメント合計 | 5,447億円 | 7,326億円 | +35% |

「金融」と「事業」は着実に積み上がっており、これは評価できます。「投資」の爆発的増益はGreenko由来の一過性要因が大きい点は後述します。

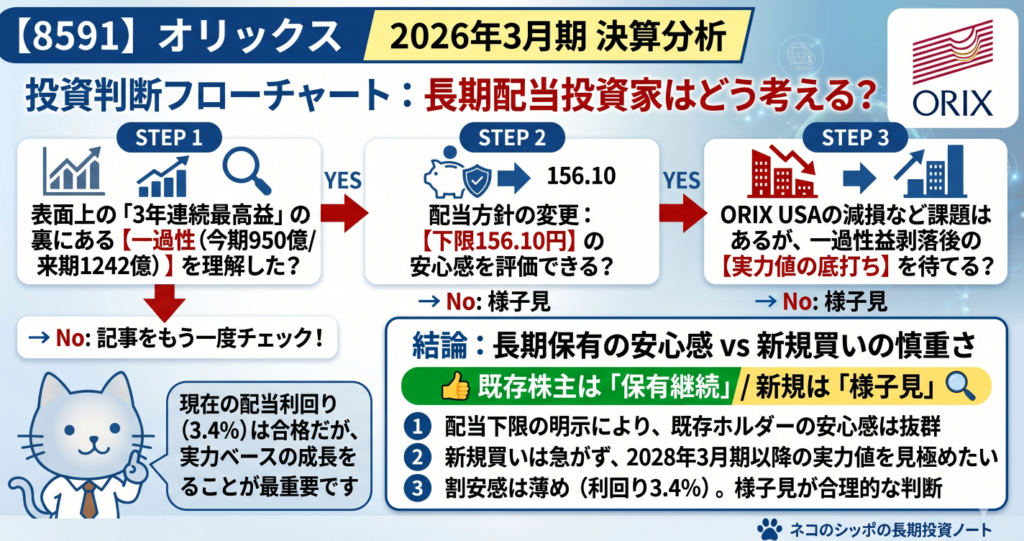

配当は「下限設定」付きの実質的な累進配当に進化

2027年3月期の配当方針が変わりました。

「配当性向39%、もしくは前期実績の156.10円のいずれか高い方」

少し難しい言い方ですが、平たく言えば「来年も少なくとも156.10円は払います」という約束をしたわけです。

たとえ業績が悪化しても、配当を156.10円以下には下げない。これは実質的な累進配当(増やすことはあっても下げない)に近い仕組みです。高配当株投資家には安心感のある設計変更です。

配当金の推移(円/株)

10年超で減配ゼロ。2020年と2023年は増配を止めましたが、金額は下げていません。配当の積み上げ方が非常に安定しています。

気になった点

①「Greenko効果」が剥げると環境エネルギーは元の姿に

今期最大の”サプライズ”は環境エネルギーセグメントが前期の▲49億円から+1,158億円へ黒字転換したことです。

ただし、これはGreenko Energy Holdings(インドの再生可能エネルギー会社)の持分売却・評価益「約950億円」が柱。これは来期以降は繰り返されない一過性の利益です。

この950億円を除くと環境エネルギーの「実力値」は+200億円程度になります。全体の増益幅を正確に見るために、この点は意識しておきたいところです。

② ORIX USAが事実上ゼロ利益に

前期は400億円の利益を出していたORIX USAが、今期はわずか10億円(前期比▲389億円)まで急落しました。

主な原因は「のれん減損」527億円の計上です。のれんとは、企業を買収したときに「将来の期待値」として支払ったプレミアムのことです。これが当初の見込みほど利益を生まなかったと判断し、費用として一括計上したわけです。

第4四半期のORIX USAは130億円の赤字でした。規模は2.0兆円(前期比+22%増)へ拡大しているのに収益が出ていない状況は、来期以降の課題として注視が必要です。

③ 来期の「5,300億円予想」の中身

来期(2027年3月期)は純利益5,300億円を予想しています。一見すると18.5%増と力強い数字ですが、その内訳に注目です。

- オリックス銀行の売却益:約1,242億円(税前)

2026年4月にオリックスは、子会社のオリックス銀行の全株式を大和ネクスト銀行へ譲渡することを決定し(2026年10月めどに完了予定)、この譲渡益が来期に計上される見込みです。

1,242億円という利益は来期の予想純利益5,300億円の約23%に相当する大きな一発です。これもまた一過性。「売却益を除いた実力ベースでは+1%〜数%台の成長」という試算もできます。

もちろん、銀行を売却することで資本を「より収益性の高い事業」に再配分できるというオリックスの戦略は理解できます。ただ数字をそのまま見て「18%増!」と受け取るのは少し慎重になったほうがよいと感じています。

長期配当目線での評価

高配当株投資家として、オリックスをどう見るかをまとめます。

プラス面

- 株価5,514円に対し、予想配当利回り3.40%(2027年3月期予想187.36円÷株価)は基準(3%)をクリア(※2026年5月8日終値時点)

- 配当下限156.10円を明示した事実上の累進配当方針

- 自己株買い2,500億円(来期)も含めた総還元性向は高水準維持の見込み

- 10年以上の減配ゼロの実績

- 「配当性向39%」は利益のほぼ6割を手元に残す水準で余裕がある

マイナス・注意点

- 直近2年(2026年・2027年)はともに大型一過性益が業績を支えている

- ORIX USA(資産規模2兆円)の収益性回復が不透明

- オリックス銀行売却後は銀行の安定収益(利息・預金ビジネス)が消える

- 自己資本比率24.9%は金融業態ゆえのレバレッジで、一般的な「40%基準」とは別の目線が必要

五項目の採点表

| 評価軸 | 点数(/20) | コメント |

|---|---|---|

| 収益力 | 16 | 3年連続最高益・ROE10.4%に改善。ただし一過性益依存とUSA減損がやや引き下げ |

| 割安性 | 15 | PER11.5倍・PBR1.36倍は概ね適正。利回り3.4%は合格ラインギリギリ |

| 財務健全性 | 13 | 格付けA格相応で問題ないが、金融コングロマリット特有の高レバレッジ構造は理解必須 |

| 株主還元 | 18 | 総還元72%・累進的配当方針・10年超減配なし。還元の質・量ともに高水準 |

| 将来性・トレンド | 15 | AM化戦略・大阪IR・海外展開と方向性は明確。ORIX USA再建と一過性益剥落後の実力が焦点 |

| 合計 | 77/100 |

総合判断

オリックスは「日本を代表する高還元・多角化金融コングロマリット」という表現がよく当てはまります。10年以上減配なし、累進的配当の仕組み、総還元72%という株主還元の姿勢は疑いようがありません。

一方で今回の決算を深読みすると、2026年3月期・2027年3月期の2年間は大型一過性益が数字を支えている構造が見えてきます。

- 2026年3月期:Greenko売却益(約950億円)

- 2027年3月期:オリックス銀行売却益(約1,242億円)

これらを除いた「実力ベースの経常的利益」は、3,000〜4,000億円台前半の水準と推測されます。それでも配当を支えるには十分ですが、「来期は5,300億円!」という数字をそのままイメージすると、2028年3月期以降の見方がズレる可能性があります。

また、ORIX USAが527億円ものれん減損を計上して事実上ゼロ利益になった点も、引き続きウォッチが必要です。

総じてこう整理できます:

- 長期保有・配当再投資の視点:現在の配当利回り3.40%(※2026年5月8日終値時点)は基準を満たしており、下限配当156.10円の明示があることから、配当の安定性は一定程度確保されている。

- 買い増しの視点:一過性益剥落後(2028年3月期以降)の実力値を見極めたい。ORIX USAの再建状況と、銀行売却後の収益構造がどう変わるかが焦点。

- 様子見の視点:割安感はやや薄い(PBR1.36倍、利回り3.4%)。急いで買う必要のある水準でもない。

「いま持っている人はしっかり持てる。新規で急いで入る場面でもない。」 そんな印象の決算でした。

この記事の補足コメント

今回の決算で私が特に印象的だったのは、配当方針の「下限設定」という変化です。

「配当性向39%または前期実績156.10円の高い方」という表現は、シンプルに見えて実は重要なメッセージを含んでいます。オリックスは「仮に来期の利益が今期より下がっても、配当は下げない」とコミットしたわけです。

高配当株投資家にとって最も怖いのは「減配」です。それを防ぐ仕組みを明示してくれることは、長く持ち続けるための精神的な安心感につながります。

一方で、「下限を維持するために」という理由で無理な配当を続ける企業が罠になることもあります。オリックスの場合、現在の配当性向39%・フリーCF2,549億円という数字を見る限り、財務的な無理はないと判断しています。

もう一点、今回から変わった「配当予想の見せ方」についても触れておきたいと思います。

オリックスはこれまで、翌期の配当予想を「下限となる前期実績の金額」で開示してきました。たとえば2026年3月期であれば「少なくとも120.01円は払います」という最低保証額を予想値として出す形です。この場合、スクリーニングツールで配当利回りを調べると、実際に受け取れる配当より低い数値が表示されてしまい、「利回りが低く見える」という問題がありました。

今期(2027年3月期)からは、この方針が変わりました。業績予想(純利益5,300億円×配当性向39%)から算出した187.36円を正式な配当予想として開示しています。これにより、各種スクリーニングサイトに表示される配当利回りも「実態に近い3.40%」として計算されるようになります。利回りが低く見えて割高と誤解されるケースを回避できる点では、投資家にとってプラスの変化です。

ただし、表裏一体の注意点もあります。業績予想ベースで配当予想を開示するということは、業績が下方修正されれば配当予想も同時に引き下げられる可能性があるということです(もちろん下限の156.10円を割ることはありませんが)。「予想配当利回り3.40%」は確約ではなく、あくまで純利益5,300億円という業績予想が達成された場合の数値であることは念頭に置いておく必要があります。

今後は、ORIX USA収益の回復動向と、2028年3月期以降の「銀行なしのオリックス」がどんな収益力を見せるかに注目していきます。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント