こんにちは、ネコのシッポです。

2026年もあっという間に5月になりましたね。今年の1〜3月は、円安の継続とたばこ税引き上げ前の駆け込み需要が重なり、JTにとって非常に追い風の強い四半期となりました。高配当株として根強い人気のJTですが、今回の1Q決算は「予想以上の好スタート」と言える内容でした。数字をしっかり確認しながら、長期配当投資の目線でじっくり分析していきます。

三行要約

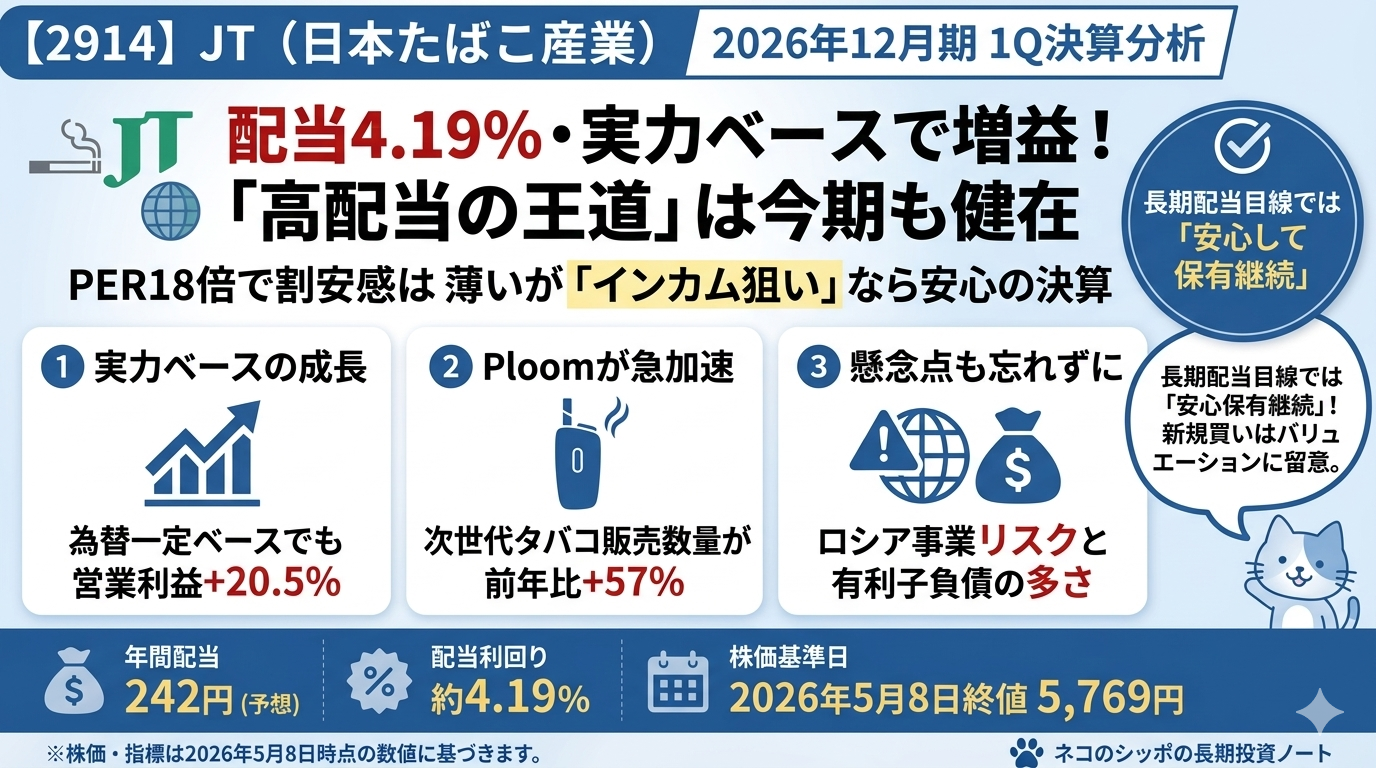

- 2026年1〜3月期は売上+15%・営業利益+25%と力強い増収増益スタート。プライシング(値上げ)効果と円安の追い風が重なりました。

- 通期配当は年間242円(利回り4.19%)を予定、前期比+8円の増配継続です(※2026年5月8日終値5,769円時点)。

- Ploom(加熱式たばこ)販売数量が前年同期比+57%と急拡大しており、次世代製品への転換が着実に進んでいます。

今期の見どころ

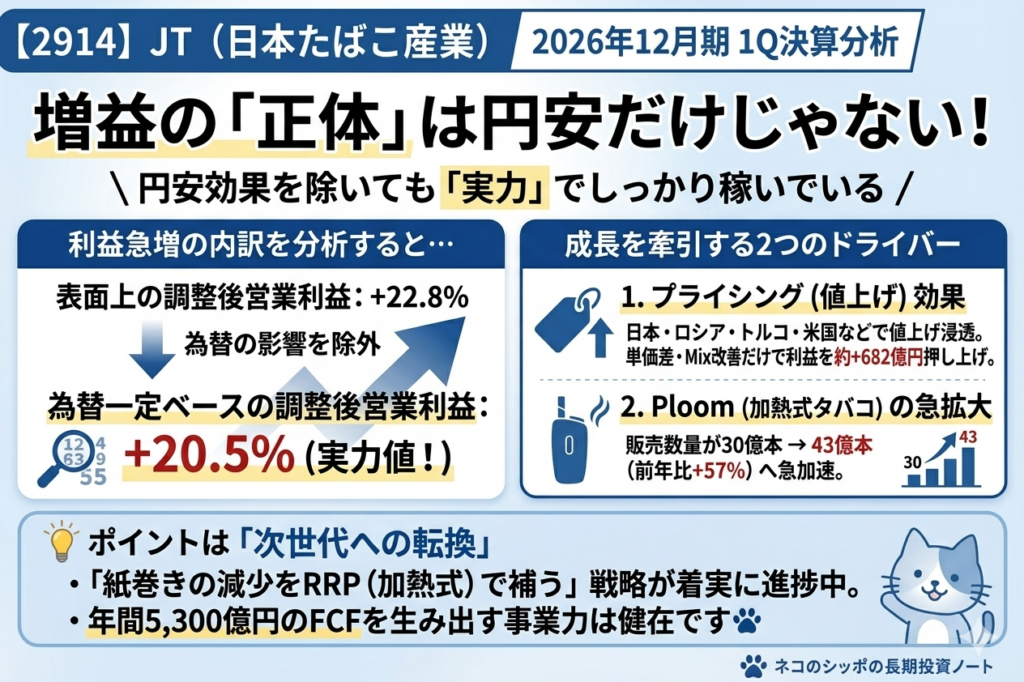

1. 「実力ベース」でも20%超の増益

今期の決算でとくに注目したいのは、為替の影響を除いた「為替一定ベース」での成長です。

| 指標 | 2026年1Q | 2025年1Q | 前年比 |

|---|---|---|---|

| 売上収益 | 9,240億円 | 8,019億円 | +15.2% |

| 為替一定 core revenue | 8,425億円 | 7,673億円 | +9.8% |

| 調整後営業利益 | 3,155億円 | 2,569億円 | +22.8% |

| 為替一定 調整後営業利益 | 3,096億円 | 2,569億円 | +20.5% |

| 四半期利益(親会社帰属) | 1,970億円 | 1,548億円 | +27.3% |

「為替一定ベースで20%増益」というのはかなり力強い数字です。JTは海外売上が大きいため、為替の動き次第で業績が大きくブレます。「為替があったから増えただけ?」と思われがちですが、今期は実力ベースでもしっかり成長しています。

増益の主なドライバーはプライシング(値上げ)効果。日本・ロシア・トルコ・米国などで値上げが浸透し、単価差・Mix改善だけで+682億円の利益押し上げ効果がありました。

2. Ploom(加熱式たばこ)が急加速

たばこ産業の長期課題は「紙巻きたばこ(Combustibles)の需要が世界的に減少する」こと。JTもその例外ではなく、今期の紙巻き数量は前年比−0.1%とほぼ横ばいです。

ただ、加熱式たばこ(Heated Products / Ploom)の数量は前年比+57%という驚きの成長を見せています。

Ploom AURAという新製品が現在25市場で展開されており、日本でのシェアも着実に伸びています(加熱式カテゴリ内シェア15.8%、前年比+3.1ポイント)。「紙巻きが減る分をRRPで補う」戦略の実現度が高まっています。

ただし、2026年4月に日本で加熱式たばこへの増税が実施されたため、1Q中には増税前の”仮需”(駆け込み購入)が一部含まれている点には注意が必要です。2Q以降に反動が出る可能性があります。

3. 通期予想は据え置き、進捗率33%は合格点

通期の業績見通しは2月発表から修正なし。

| 指標 | 2026年通期予想 | 2025年実績 | 増減率 |

|---|---|---|---|

| 売上収益 | 36,970億円 | 34,677億円 | +6.6% |

| 営業利益 | 9,210億円 | 8,670億円 | +6.2% |

| 当期利益(親会社帰属) | 5,700億円 | 4,991億円 | +14.2% |

| 予想EPS | 321.06円 | 281.11円 | +14.2% |

| 年間配当 | 242円 | 234円 | +3.4% |

1Q営業利益3,046億円 ÷ 通期予想9,210億円 = 進捗率33.1%。

JTは例年、たばこ税の前払いが1Qに集中するため1Q偏重の季節性があります。33%という進捗は例年に比べて十分な水準であり、通期達成の蓋然性は高いとみられます。

気になった点

① 有利子負債の大きさ

財務面での最大の懸念点は有利子負債の多さです。

- 手元流動性(現預金等):8,594億円

- 有利子負債(社債・借入金):17,776億円

- ネットデット(実質的な借金):約9,182億円

「借金が現金より多い」状態です。これはカナダでの訴訟和解金(JTI-Macが毎年利益の70〜85%を分割払い)の将来支払い分を負債として計上していることが一因で、すぐに返済を迫られるわけではありません。また年間5,000億円を超えるFCF(フリーキャッシュフロー)を生み出す事業力があるため、返済能力は問題ないと考えられますが、ネットキャッシュポジションを重視する方には引っかかる点です。

② 2021年に一度の減配実績

JTの配当履歴を振り返ると、2021年に154円→140円へ減配した実績があります。

2021年はコロナ禍の影響と海外市場の一時的な落ち込みが重なり、154円→140円に引き下げられました。ただし翌2022年からは大幅な増配が続き、2026年には242円まで回復。この一度の減配を「JTは減配するリスクがある」と捉えるか、「コロナという異常事態でも1回に留まり、その後は増配に戻した」と捉えるかは投資家の判断によります。

③ 配当性向75%は「高め」

JTの2026年予想配当性向は75.2%(カナダ訴訟和解の影響を除いた利益5,710億円ベース)。一般的に50%以下が「ゆとりある水準」とされる中、JTは意図的に高い配当性向を維持しています。

これはたばこ事業という「設備投資が少なく安定したキャッシュが生まれやすい」業種の特性でもあります。年間FCF(フリーキャッシュフロー)を5,300億円も見込める企業が242円×約18億株=約4,200億円を配当として支出することは、財務的には問題ないと考えられます。ただし、業績が急激に悪化した場合のバッファは薄いと言えます。

④ ロシア事業リスクは継続中

JTは現在もロシア市場でたばこ事業を継続しています。ロシアルーブル(RUB)が今期22.4%高になっており、今期の業績にはプラスに働きました。一方で、ウクライナ情勢の長期化により「経営からの分離を含む選択肢の検討を継続している」と明記されています。万が一ロシア事業が切り離されるような事態になれば、業績への影響は無視できません。

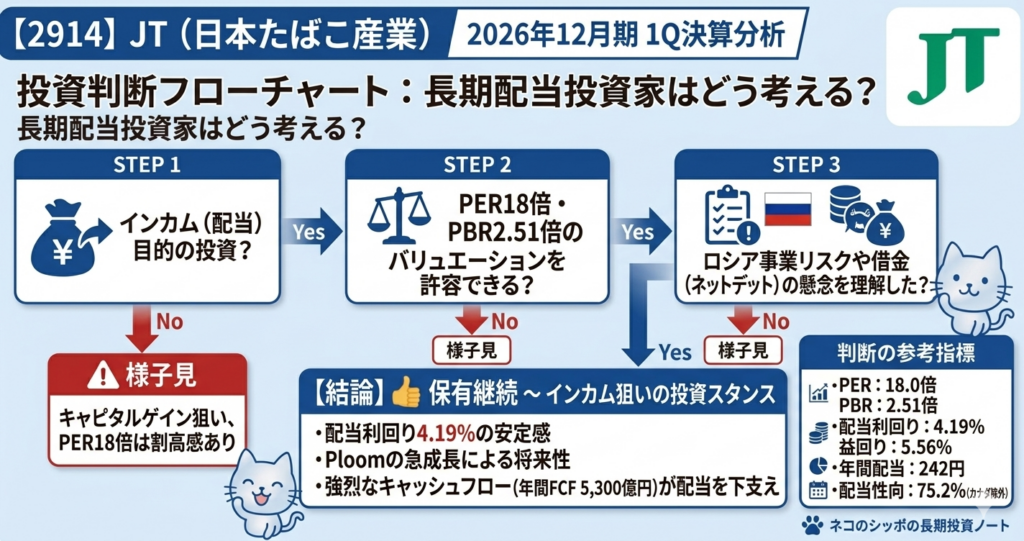

長期配当目線での評価

バリュエーションの位置づけ(2026年5月8日終値5,769円時点)

| 指標 | 数値 | コメント |

|---|---|---|

| 予想PER | 18.0倍 | 歴史的にやや高め |

| PBR | 2.51倍 | 割安とは言えない |

| 配当利回り | 4.19% | 十分魅力的な水準 |

| 益回り | 5.56% | インカム投資家には十分 |

| 時価総額 | 約11.5兆円 | 東証屈指の大型株 |

計算式(ご参考):

- PER = 5,769円 ÷ 321.06円(予想EPS)= 18.0倍

- PBR = 5,769円 ÷ 2,301.32円(BPS)= 2.51倍

- 配当利回り = 242円 ÷ 5,769円 × 100 = 4.19%

PER18倍・PBR2.51倍は「お買い得感がある」とは言いにくい水準です。一方で、「年4%超の配当を安定的に受け取り続ける」という観点では、なお選択肢になりえます。

配当の持続性をどう見るか

- 過去12年で1回のみの減配(2021年)。それ以外は増配または据え置き。

- 2022年以降は急ピッチで増配が続き、2026年は242円へ。

- 年間FCF5,300億円(通期予想)という強烈なキャッシュ創出力が配当を下支え。

- カナダ訴訟和解金の分割払いは今後も続くが、「配当算定対象から除外」というルールで安定化を図っている。

「完全な連続増配株ではないが、高い配当を長期にわたって維持・増配してきた実績のある銘柄」というのが私の評価です。

五項目の採点表

| 評価軸 | 点数(/20点) | 主な根拠 |

|---|---|---|

| 収益力 | 18点 | 1Q営業利益+24.7%。為替一定でも+20.5%と実力ベースでの成長が確認できる |

| 割安性 | 12点 | PER18倍・PBR2.51倍は割安感薄いが、配当利回り4.19%・益回り5.56%はインカム投資家に魅力的 |

| 財務健全性 | 12点 | 自己資本比率48.9%はクリアだが、ネットデット約9,182億円が重し |

| 株主還元 | 18点 | 利回り4.19%・増配継続・安定したFCF。2021年の一度の減配は減点要素 |

| 将来性・トレンド | 14点 | Ploom急拡大は好材料。一方でCombustibles需要減・ロシア事業リスク・ESGリスクが課題 |

| 合計 | 74点 |

総合判断

2026年12月期1Qは、予想以上の力強いスタートを切りました。プライシング効果の継続・Ploomの急拡大・FCFの大幅改善という3つのポジティブが重なっており、通期見通し(営業利益+6.2%・配当242円)の達成確度は高いとみられます。

ポジティブな材料:

- 為替一定でも20%超の増益という地力

- 配当利回り4.19%という高水準(※2026年5月8日終値時点)

- Ploom急拡大による次世代転換の進捗

- 通期FCF5,300億円という強烈なキャッシュ創出力

チェックすべき懸念:

- PER18倍は歴史的にやや割高ゾーン(買い増しには慎重さが必要)

- ロシア事業の行方(事業分離リスク)

- 2Q以降のRRP仮需剥落の影響

- カナダ訴訟和解金の継続払いによる財務負担

「4%超の配当を長期にわたって受け取り続けること」を目的とした保有であれば、今期の業績内容は安心感を与えてくれる内容です。一方で、新規に買い増す際には現在のバリュエーション(PER18倍)が割安とは言えない点を踏まえた上での判断が必要でしょう。

この記事の補足コメント

JTは「高配当株の代表格」として個人投資家に人気の銘柄ですが、いくつか理解しておきたい特殊事情があります。

① 配当性向75%は「訳あり」の高さ

JTやSBIグローバルアセットマネジメントのように、業界構造や方針上「高い配当性向が定着している」企業があります。JTの場合、たばこ事業は設備投資が少なくキャッシュが溜まりやすいため、意図的に高い配当性向を維持しています。「配当性向50%を超えると危険」という一般論をそのままJTに当てはめると誤解を生む場合があります。

② カナダ調整という概念に注意

JTの業績を見る際、「カナダ訴訟和解金」の影響を除いた数値(カナダ調整後)を中心に読む必要があります。2024年の配当性向が192%という異常値になっているのも、この訴訟和解の一時損失によるものです。通常ベースでの配当性向は70〜85%程度と理解した上で判断しましょう。

③ ロシア事業は「高リスク・高リターン」の両面

今期はRUB高が大きな追い風でしたが、逆方向になれば業績の下押し要因になります。ロシアからの事業撤退(分離)が決まった場合の影響は現時点では見積もれないため、この不確実性を許容できるかどうかが長期保有の判断軸になります。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント