こんにちは、ネコのシッポです。

2026年5月の決算ラッシュがひとしきり続いています。今回取り上げるのは、高配当株ウォッチャーにはおなじみの三菱HCキャピタル(8593)です。かつての三菱UFJリースと日立キャピタルが合併して誕生した、国内最大級の総合リース会社ですね。

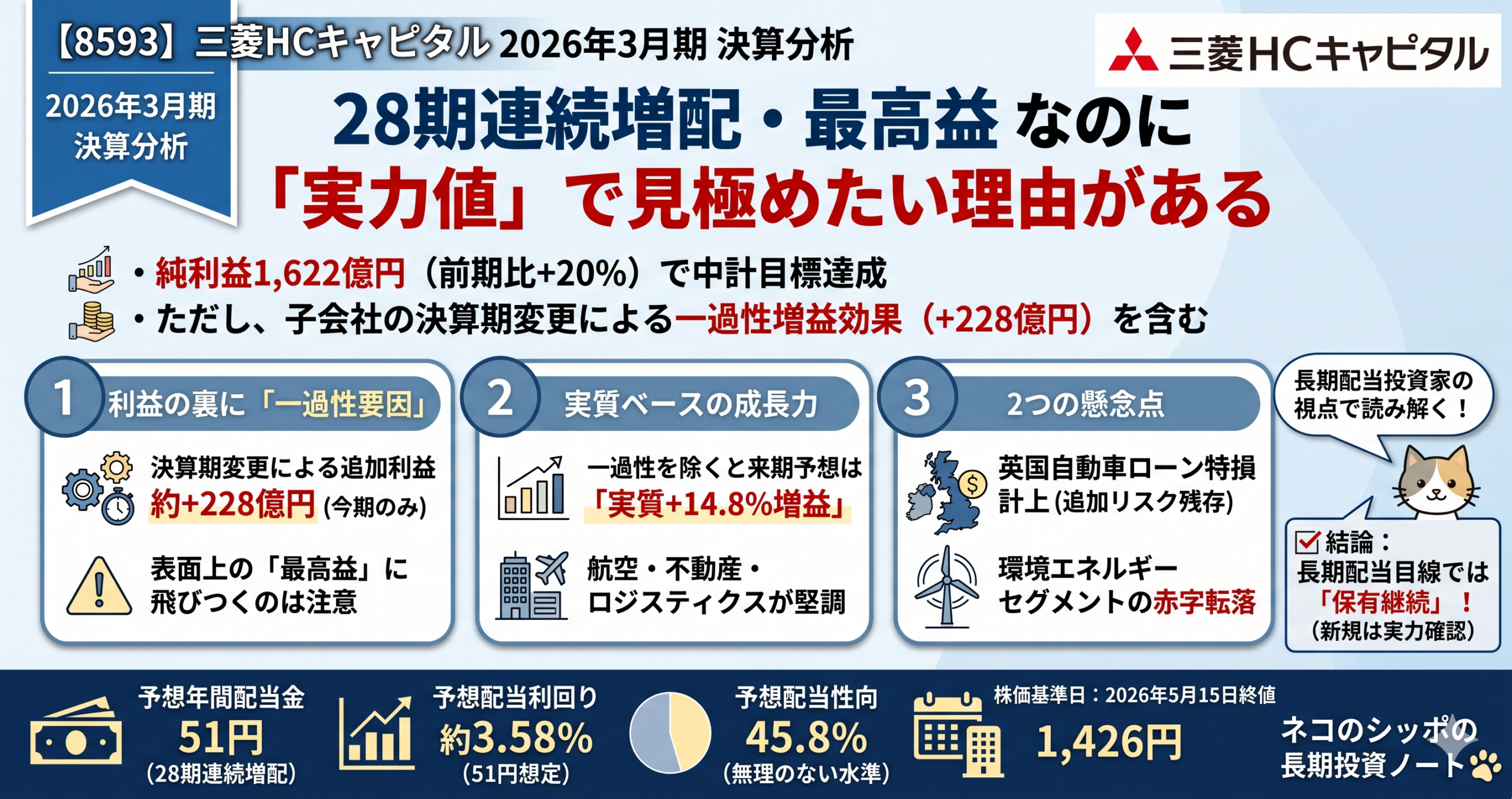

4期連続の過去最高益・28期連続増配予想という、数字だけ見れば文句なしの結果です。ただ、決算短信を読み込むと「決算期変更による一過性の増益効果」という重要な注釈があります。今回は、その中身を丁寧に確認しながら、長期配当投資の目線で評価していきます。

三行要約

- 4期連続過去最高益:純利益1,622億円(前期比+20%)で2025中計の純利益目標(1,600億円)を達成。ただし子会社の決算期変更による一過性増益が+228億円含まれる。

- 28期連続増配予想:2026年3月期は前期比+6円の46円、来期(2027年3月期)は+5円の51円予想。配当性向は40%台で無理のない水準を維持。

- 英国問題と環境エネルギーが懸念点:英国自動車ローン手数料問題で113億円の特別損失を計上、環境エネルギーセグメントは48億円の赤字転落。

今期の見どころ

「実力値」はいくら?

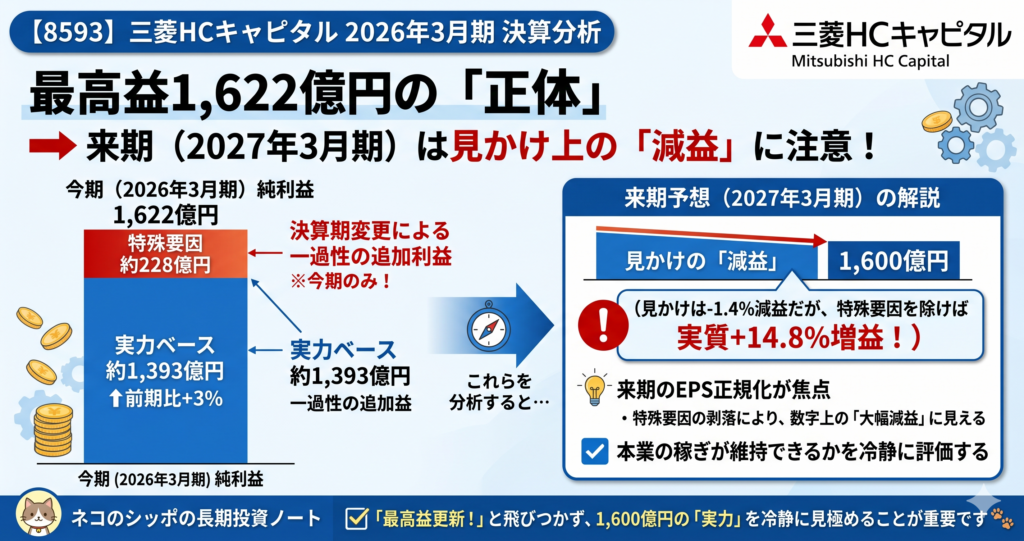

今期の純利益1,622億円のうち、228億円は決算期変更による一過性の効果です。航空・ロジスティクスセグメントの子会社(Engine Lease Finance、CAI International、PNW Railcarsなど)の決算期を12月から3月に変更したことで、2025年1月〜3月の3カ月分が追加で取り込まれました。

この効果を除いた「実力ベース」の純利益は約1,393億円。前期(1,351億円)から約+3%の増益です。

来期(2027年3月期)の予想純利益は1,600億円(前期比-1.4%)と見かけ上は減益ですが、決算期変更の剥落分を除けば実質+14.8%の増益見込みと会社は説明しています。

増益をけん引したのはどのセグメントか

| セグメント | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| カスタマーソリューション | 368億円 | 411億円 | +42億円 |

| 海外カスタマー | 26億円 | 83億円 | +57億円 |

| 環境エネルギー | 47億円 | △48億円 | △96億円 |

| 航空 | 472億円 | 545億円 | +73億円 |

| ロジスティクス | 232億円 | 293億円 | +61億円 |

| 不動産 | 122億円 | 261億円 | +139億円 |

| モビリティ | 31億円 | 33億円 | +2億円 |

航空(545億円)と不動産(261億円) の貢献が目立ちます。海外カスタマーセグメントでは、米州の商用トラック事業の貸倒関連費用が前期の298億円から116億円へと大幅に減少(△181億円)したことも大きなプラスでした。

株価・バリュエーション(2026年5月15日終値時点)

| 指標 | 数値 | 計算式 |

|---|---|---|

| 株価 | 1,426円 | — |

| PER(実績) | 12.6倍 | 1,426 ÷ 112.98円 |

| PBR | 1.03倍 | 1,426 ÷ 1,385.22円 |

| 配当利回り(実績46円) | 3.23% | 46 ÷ 1,426 × 100 |

| 配当利回り(予想51円) | 3.58% | 51 ÷ 1,426 × 100 |

| 時価総額 | 約2兆479億円 | — |

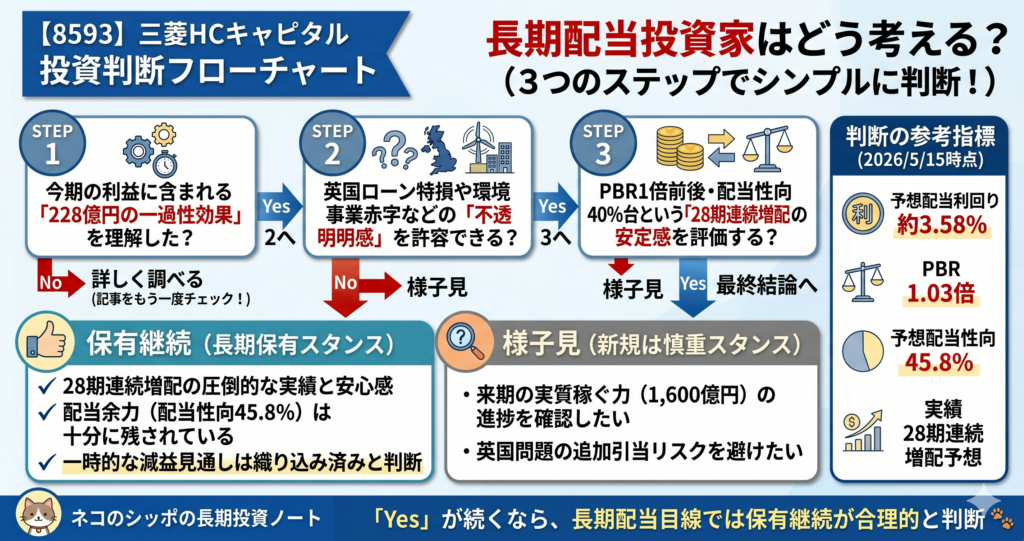

PBR1倍前後・配当利回り3.5%超という水準は、長期配当投資の視点からは比較的魅力的な水準と言えます。

気になった点

①英国自動車ローン手数料問題(特別損失113億円)

英国の金融行為規制機構(FCA)が自動車ローンの補償スキームを公表したことを受け、連結子会社のMitsubishi HC Capital UK(MHCUK)が補償損失引当金を計上しました。今期の特別損失への計上額は113億円。

現時点では「追加の引当計上は見込んでいない」とのことですが、補償スキームの進展次第では追加費用が発生する可能性は残ります。欧州事業の透明性が問われる案件として、引き続き注目が必要です。

②環境エネルギーセグメントが48億円の赤字

再生可能エネルギーや次世代エネルギーを手がけるこのセグメント(European Energy等)が48億円の赤字に転落しました(前期は47億円の黒字)。主な要因は:

- EE(European Energy)向け持分法投資に係る損失の継続

- 前期に計上した海外インフラ案件の有価証券売却益(約130億円)の剥落

来期(2027年3月期)は持分法投資損益の改善を見込んでいます。環境・エネルギー分野は将来性がある一方で、収益の安定化にはまだ時間がかかりそうです。

③来期は「決算期変更効果の剥落」で注意が必要

2027年3月期の業績予想は純利益1,600億円(前期比-1.4%)。見かけ上の減益ですが、前述の通り228億円の一過性要因が剥落するためです。実質増益であることは確かですが、市場がこの剥落をどう評価するかは要注意です。

長期配当目線での評価

28期連続増配という実績

三菱HCキャピタル(旧三菱UFJリース)の配当履歴を振り返ると、増配の継続性は際立っています。

2022年3月期(合併後)から毎期増配が続いており、配当性向も40〜43%の範囲で安定しています。来期の51円予想(配当性向45.8%)も、まだ「無理のある水準」ではありません。

累進配当の明示はないが、実質的に近い運用

会社として「累進配当」を明文化しているわけではありませんが、コロナ禍を含む過去においても減配がなく、利益が多少揺れても増配を続けてきた実績は信頼に値します。

配当性向の推移:

- 2022年3月期:約32%

- 2023年3月期:約32%

- 2024年3月期:約35%

- 2025年3月期:42.5%

- 2026年3月期:40.7%

- 2027年3月期(予想):45.8%

50%未満の水準であれば、利益が1〜2割落ちても現在の配当を維持できる余裕があります。

五項目の採点表

| 評価項目 | 得点(/20) | 評価コメント |

|---|---|---|

| 収益力 | 16 | 4期連続最高益、ROE8.6%。ただし一過性効果+228億円含む。来期は実質増益を見込む |

| 割安性 | 15 | PER12.6倍・PBR1.03倍と解散価値近辺、配当利回り3.58%(予想)は投資妙味あり |

| 財務健全性 | 13 | 自己資本比率15.2%はリース会社として標準的。A格格付け維持。英国問題の追加リスク残る |

| 株主還元 | 17 | 28期連続増配予想、配当性向40%台で安定。減配実績なし。自己株買いは軽微 |

| 将来性・トレンド | 14 | 航空・ロジスティクス等グローバル多角化で成長。環境エネルギーの収益化が課題 |

| 合計 | 75点 |

総合判断

三菱HCキャピタルは、長期配当投資の観点から見ると「安定した配当を積み上げていくための銘柄」として十分な実績を持っています。

プラス材料のまとめ:

- 28期連続増配(予想)という圧倒的な継続性

- 配当利回り3.5%超(来期予想)でPBR1倍前後という相対的な割安感

- 航空・ロジスティクス・不動産など多角化されたグローバルな収益基盤

- 配当性向45%台は50%未満で、利益の揺れに対するクッションがある

注意したい点:

- 今期純利益の約14%(228億円)は一過性の決算期変更効果。来期に剥落する

- 英国子会社(MHCUK)の自動車ローン問題で追加引当リスクが残る

- 環境エネルギーセグメントが赤字転落。収益化に時間がかかる可能性

- 中東情勢悪化(米国・イスラエル×イラン)の影響は来期予想に未織り込み

「長期保有中・配当を受け取りながら保有継続」という判断をしている方には、数字の上で大きな変化はありません。これから新規で検討する方は、来期の「決算期変更効果剥落後の実力値(純利益1,600億円)」が継続して達成できるかどうかを、しばらく見守るのもひとつの選択肢です。

この記事の補足コメント

三菱HCキャピタルは「リース会社」なので、自己資本比率が15%程度と一般企業に比べてかなり低く見えます。これはリース資産を大量に保有するためにお金を借りて事業を行うビジネスモデルが理由です。銀行や保険会社と同様、この業種では「A格の信用格付を維持しているかどうか」の方が財務健全性の指標としてより重要です。スクリーニングで自己資本比率40%という一般基準をそのまま使うと、このような業種はほぼ全滅してしまうので注意してください。

また、「28期連続増配」のカウントは旧三菱UFJリース時代から続くものです。2021年の合併後も増配方針を継承しており、現経営陣の意思は一貫していると判断できます。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント