こんにちは、ネコのシッポです。

2026年5月14日に、ウェルネオシュガー(証券コード:2117)の2026年3月期通期決算が発表されました。みなさんも日常的に口にしている「砂糖」を作っている会社ですが、高配当株としても注目を集めている銘柄です。

米国の関税政策を巡る不透明感が続くなか、国内の食品・素材系の安定事業を持つ企業への関心が高まっている雰囲気を感じます。今回はそんなウェルネオシュガーの決算内容を、数字ベースで丁寧に見ていきたいと思います。

三行要約

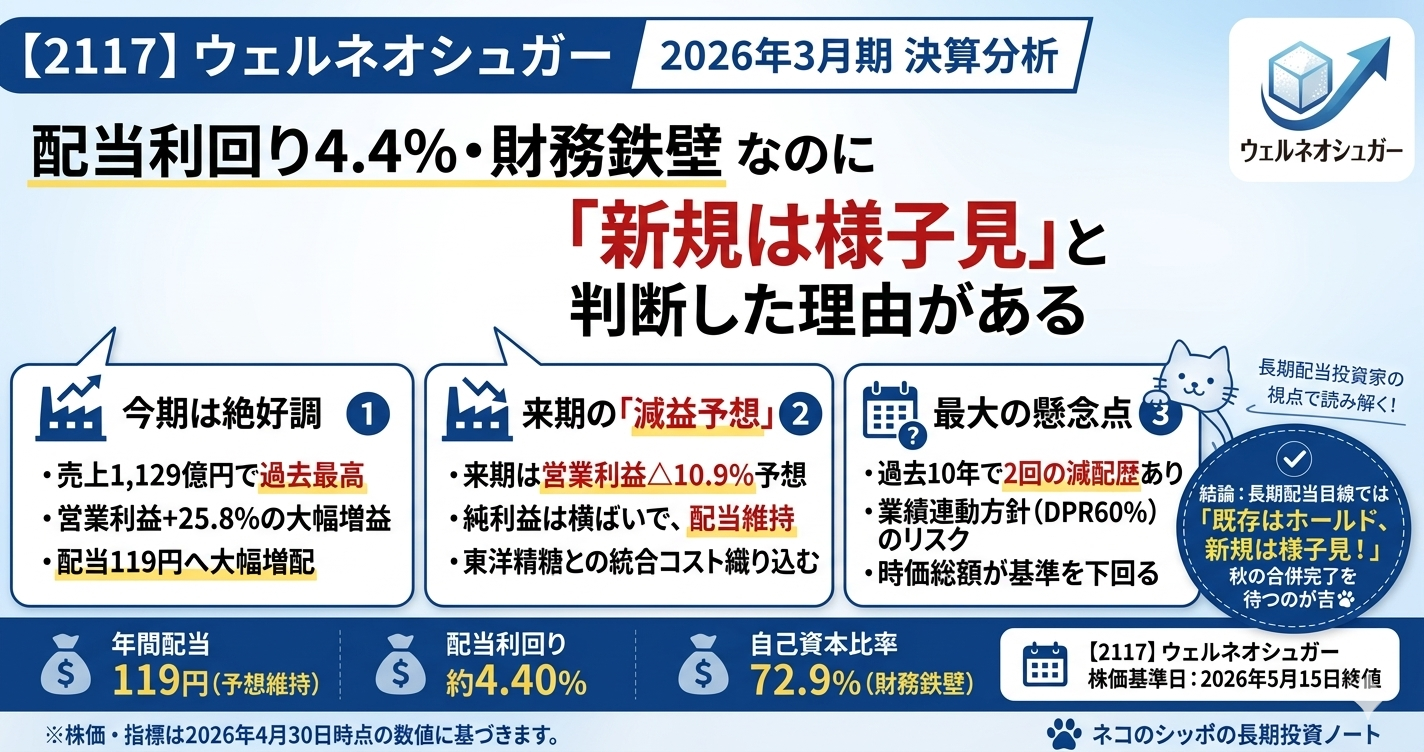

- 今期(2026年3月期)は売上収益+16.3%、営業利益+25.8%の増収増益。主役は東洋精糖グループの連結による規模拡大。

- 配当は年間119円(前期102円から増配)、配当利回り4.40%(※2026年5月15日終値2,703円時点)と高水準。

- 来期(2027年3月期)は営業利益△10.9%と減益予想だが、純利益・配当はほぼ横ばい維持。財務は自己資本比率72.9%と盤石。

今期の見どころ

東洋精糖の連結が通年寄与——売上1,129億円は過去最高

今期の最大のポイントは「東洋精糖株式会社」の連結化が通年フルで寄与したことです。2025年3月末に連結子会社化したため、昨年度は半年分の寄与でしたが、今期はまるまる1年間の数字が乗ってきました。

その結果、売上収益は1,129億円(前期比+16.3%)と過去最高を更新。営業利益も103億円(同+25.8%)と力強い数字です。ただし、この成長のエンジンは自社の有機的成長ではなく、主に買収による規模拡大であることは念頭に置いておく必要があります。

セグメント別の動き

| セグメント | 売上収益 | 前期比 | セグメント利益 | 前期比 |

|---|---|---|---|---|

| Sugar | 967億円 | +15.4% | 111億円 | +18.9% |

| Food&Wellness | 162億円 | +22.0% | 1.2億円 | 黒字転換 |

Sugarセグメントが全体を牽引。海外の原糖価格はポンド当たり13〜19セントの幅で大きく変動しましたが、東洋精糖の追加で販売量が増えたことが利益の底上げに貢献しました。

Food&Wellnessセグメントは、機能性素材(フローラデザイン素材・サイクロデキストランなど)や、ツキオカフィルム製薬の「可食フィルム」などを手がける成長候補。今期は前期の赤字から黒字転換(1.2億円)しました。まだ小さい利益ですが、方向性としては改善中です。

フリーキャッシュフローが60億円超

地味ながら重要なポイントが、フリーCF(営業CF+投資CF)が+60.6億円と大きく改善したことです。前期はほぼゼロ(△0.5億円)でしたが、今期は設備投資が抑制されたこともあり潤沢なキャッシュが生まれています。配当に使っている原資(約39億円)を余裕でカバーできる水準です。

気になった点

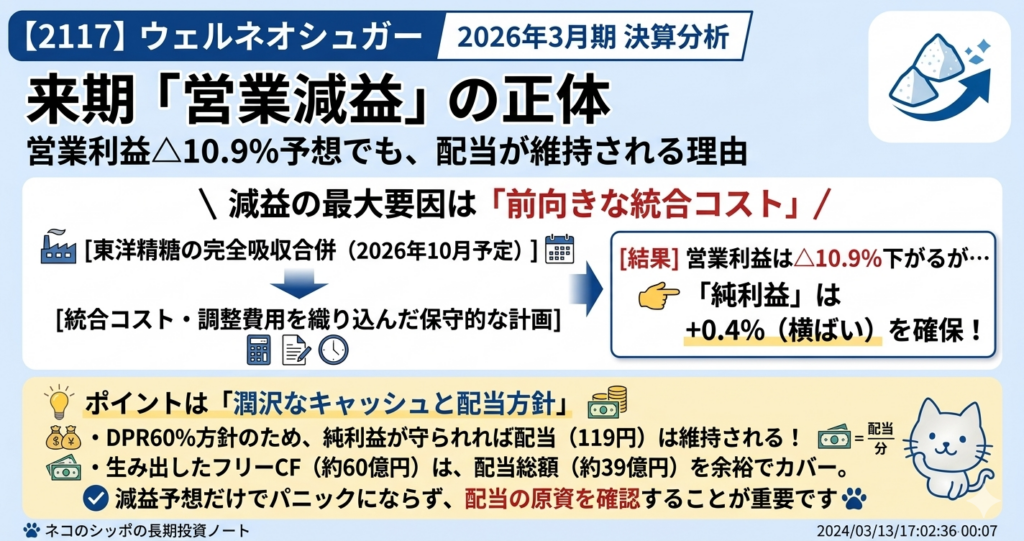

来期は営業利益△10.9%の減益予想

ここが読者の皆さんに一番気にしていただきたいポイントです。来期(2027年3月期)の会社予想は以下のとおりです。

| 項目 | 2026年3月期(実績) | 2027年3月期(予想) | 増減 |

|---|---|---|---|

| 売上収益 | 1,129億円 | 1,100億円 | △2.6% |

| 営業利益 | 103億円 | 92億円 | △10.9% |

| 純利益(親会社帰属) | 64.7億円 | 65.0億円 | +0.4% |

| EPS | 197.88円 | 198.54円 | ほぼ横ばい |

| 年間配当 | 119円 | 119円(予想) | 据え置き |

売上・営業利益は下がりますが、純利益とEPS・配当はほぼ横ばいです。これは、来期に予定している東洋精糖の吸収合併(2026年10月)に伴う統合コストや調整費用を織り込んだ保守的な計画と見られます。

純利益ベースでは横ばいなので、「配当が下がるリスクはいったん低い」と解釈できますが、来期以降の統合シナジーが業績に反映されるかどうかは、引き続き追っていきたいところです。

過去10年で2回の減配歴

長期保有を考えるうえで気になるのが、配当の安定性です。同社の過去の配当推移を見てみましょう。

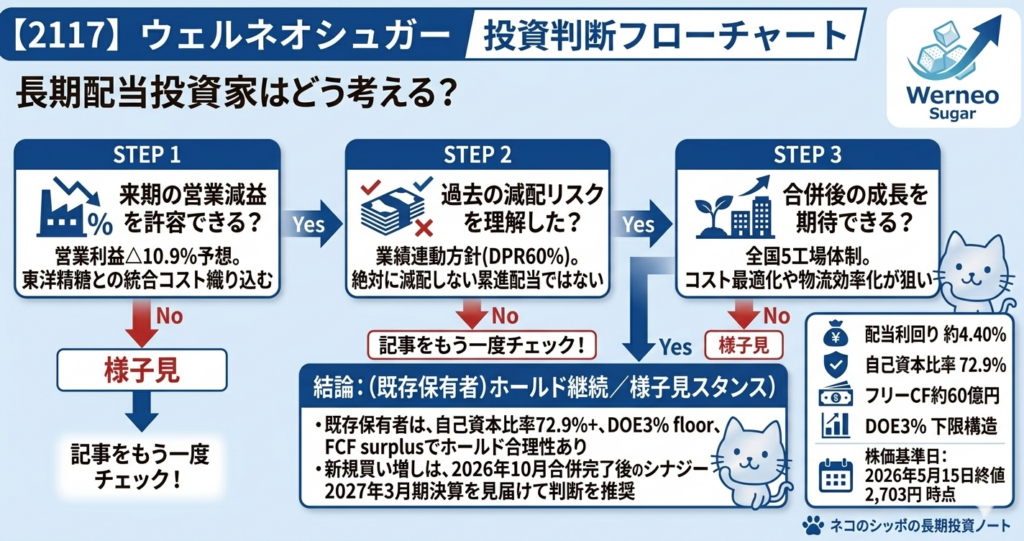

赤いバー(FY16・FY20)が減配の年です。いずれも業績の悪化に伴うもので、DPR60%という業績連動方針の宿命とも言えます。「絶対に配当を下げない」という累進配当のコミットはないため、大幅な業績悪化時には減配リスクがある点は正直にお伝えしておきます。

ただ、2024年3月期に70円→102円と大幅増配に踏み切り、今期さらに119円へ引き上げた点は評価できます。

現金が減少傾向(棚卸資産の確認も重要)

期末の現金は154億円(前期)→104億円(今期)と約50億円減少しています。主因は財務CF(借入金返済や配当支払等で△110億円)が大きかったためです。ただし、精製糖業は大量の原糖在庫(棚卸資産198億円)を抱える資産集約型ビジネスですので、手元現金は少なめでも問題ないケースも多いです。それよりも、フリーCFがしっかりプラスであることの方が重要な確認ポイントです。

長期配当目線での評価

高配当株投資家として最も気になるのは「この配当は続くのか」という点ではないでしょうか。以下のポイントで整理してみました。

配当方針(DPR60%またはDOE3%の高い方)の透明性は高い

機械的に計算式が決まっているので、EPS(1株利益)が読めれば配当が予測しやすい構造です。来期のEPS予想198.54円に対して60%を適用すると119円(端数切上げ)——実際に会社の予想と一致しています。

フリーCFが配当を上回っている

FCF約60億円 > 配当総額約39億円。配当原資として十分な利益が生まれています。

来期以降の合併シナジーが鍵

2026年10月に東洋精糖を完全に吸収合併することで、全国5工場体制でのコスト最適化・物流効率化が狙い。このシナジーが花開けば、2027年以降の業績・配当の拡大余地が生まれます。

Food&Wellnessの成長は長期視点で

「可食フィルム」「機能性オリゴ糖」「サイクロデキストラン」など、砂糖ではない付加価値事業を育成中。まだ利益の柱には育っていませんが、精製糖の縮小を補う長期シナリオとして押さえておきたいです。

五項目の採点表

| 評価軸 | 点数(20点満点) | ひとことコメント |

|---|---|---|

| 収益力 | 14点 | 今期増益も来期は減益予想、ROE8.6%は平均的 |

| 割安性 | 15点 | PER13.7倍・利回り4.40%で妥当〜割安水準 |

| 財務健全性 | 17点 | 自己資本比率72.9%、FCFプラスで盤石 |

| 株主還元 | 13点 | 4.40%は魅力的だが過去減配歴あり、累進配当でない |

| 将来性・トレンド | 11点 | 砂糖は縮小市場。合併シナジーと新事業育成に期待 |

| 合計 | 70点 |

総合判断

ホールド継続、積極買い増しは様子見

ウェルネオシュガーの2026年3月期決算は、東洋精糖の連結フル寄与という追い風を受けて営業利益+25.8%の増益着地となりました。配当も119円へ増配し、配当利回り4.40%(※2026年5月15日終値2,703円時点)は高配当株として十分な水準です。

財務体質は自己資本比率72.9%と非常に健全で、FCFも配当原資を大きく上回っています。「砂糖という生活必需品を作り続ける安定事業」という骨格は崩れていません。

一方で、来期は営業利益が△10.9%と減益予想であること、過去に2回の減配歴があること、時価総額が約885億円と当ブログのスクリーニング基準(1,000億円以上)を若干下回ること——これらが積極的な買い増しをためらわせる要素です。

現在ポジションを持っている方はホールド継続の合理性があります。新規で投資を検討している方は、2026年10月の東洋精糖合併後のシナジー確認と、来期決算(2027年3月期)での利益動向を見届けてから判断するのも一つの選択肢かと思います。

この記事の補足コメント

- 本記事の株価・指標は2026年5月15日終値2,703円をベースに計算しています。相場によって数値は変動しますのでご注意ください。

- ウェルネオシュガーは2020年に旧「大日本明治製糖」が持株会社化し、2024年10月に日新製糖・伊藤忠製糖を合併して事業会社に再転換した比較的新しい体制の会社です。過去の配当データを見るうえでは、この経緯を念頭においてください。

- DOE(純資産配当率)3%が下限として機能する仕組みのため、業績が想定より悪化した場合でもゼロになるリスクは構造上低いといえます。ただし減配リスクは完全には排除できません。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント