こんにちは、ネコのシッポです。

2026年の株式市場は、中東情勢の急変に翻弄されています。ホルムズ海峡への懸念が一気に高まり、原油価格が急騰。エネルギー株が注目を集める局面が続いています。

そんな中、日本最大の石油・天然ガス開発会社、INPEX(1605)が2026年12月期の第1四半期決算を発表しました。一見すると「減益」に見えますが、中身を読み解くと少し違う景色が見えてきます。今回は決算短信と補足説明資料を丁寧に読んで、配当投資の観点から整理してみました。

三行要約

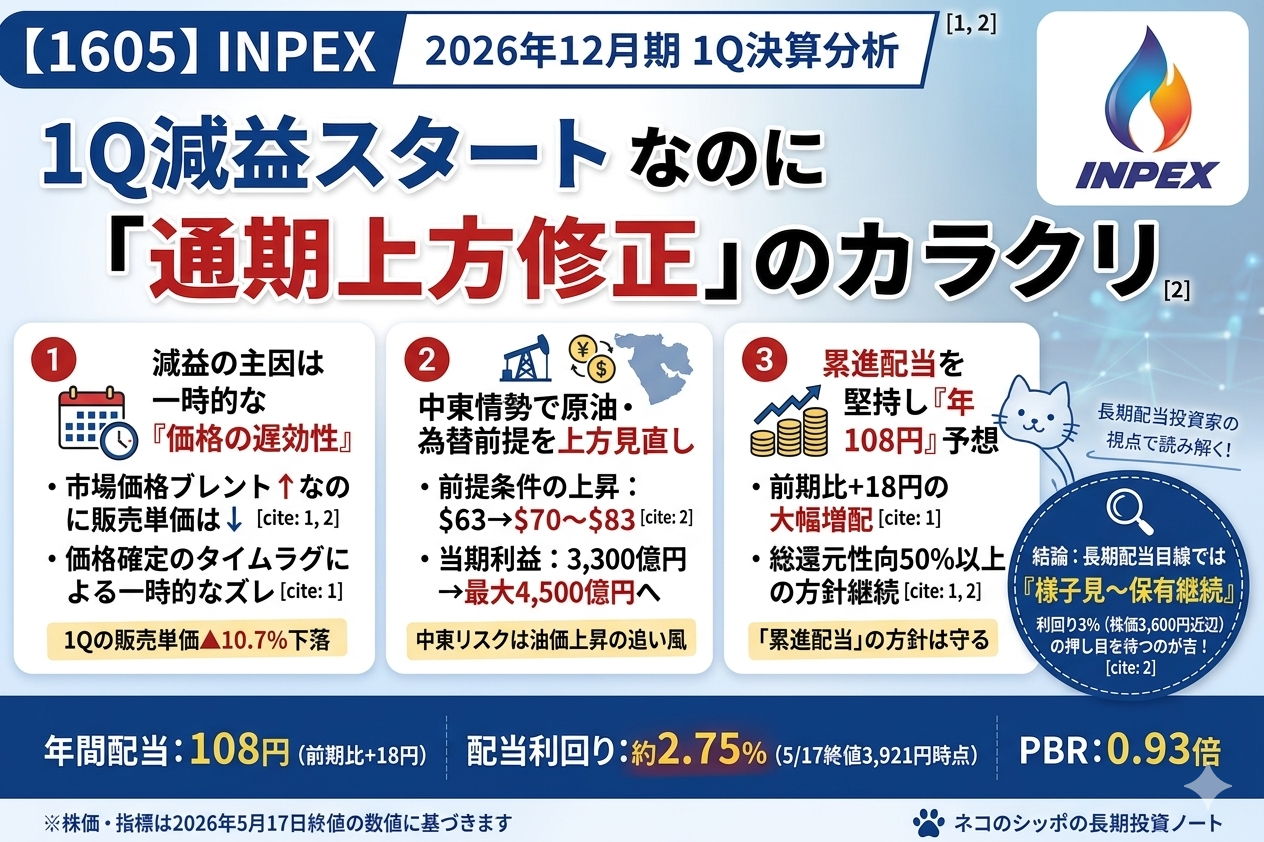

- 1Qは前年同期比▲13.4%の減益だが、主因は「原油価格の遅効性」による一時的なもの。1Qのブレント価格は前年比4.5%上昇していたにもかかわらず、実際の販売単価は▲10.7%下落という不思議な現象が起きています(価格確定のタイムラグ)。

- 通期業績予想は3,300億円→3,500〜4,500億円に上方修正。中東情勢を踏まえて原油価格と為替の前提を見直した結果、むしろ2月時点より強気な見通しに。

- 累進配当・総還元性向50%以上の方針を堅持。年間108円(前期比+18円)を予想。配当利回りは2.75%(※2026年5月17日終値3,921円時点)と3%には届かないものの、増配の勢いは続いている。

今期の見どころ

「減益」の中身を正しく読む

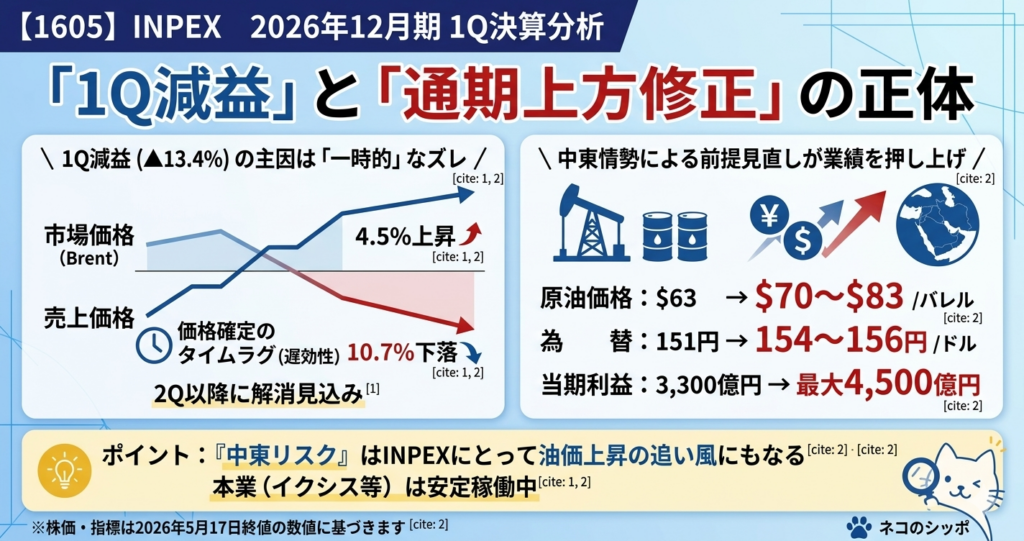

1Q決算の数字だけ見ると、純利益が前年同期比13.4%減の1,094億円と、かなり落ちた印象を受けます。しかし実態はどうでしょうか。

INPEXのような石油・天然ガス会社には「遅効性」という特徴があります。原油の販売価格は、実際に出荷する数か月前に価格が確定する仕組みになっています。そのため、1-3月期(1Q)の収益には、前の年の秋〜冬の価格が影響します。

今回、1Qの期中平均ブレント価格は1バレル78.38ドルと前年同期比で4.5%上昇していたにもかかわらず、実際の販売単価は67.39ドルと10.7%下落しました。この「数字のずれ」が減収・減益の主犯です。

「実際の市場価格は上がっているのに、なぜ?」という疑問に対する答えが遅効性です。この影響は2Q以降には解消に向かう見通しで、構造的な悪化ではないというのが重要なポイントです。

通期予想を上方修正:中東リスクが業績の追い風に

中東情勢の悪化、具体的にはイランとの緊張によるホルムズ海峡封鎖リスクが高まったことで、INPEX社も2月時点の予想前提を大幅に見直しました。

| 前提条件 | 2月発表 | 5月修正(高ケース) | 5月修正(低ケース) |

|---|---|---|---|

| 原油価格(通期平均) | $63/bbl | $83/bbl | $70/bbl |

| 為替(通期平均) | 151円/$ | 156円/$ | 154円/$ |

| 当期利益 | 3,300億円 | 4,500億円 | 3,500億円 |

「中東リスクなんて聞くとマイナスに感じるかもしれませんが、INPEXにとっては油価上昇という側面もある」というのが資源株のおもしろいところです。ただし、同社はアブダビ(UAE)でも原油生産を行っており、ホルムズ海峡の動向次第では販売量が制約されるリスクもあります。まさに「プラスとマイナスが同時に存在する」状況です。

イクシス(豪州LNG)が稼ぎ頭として安定稼働

INPEXの業績を支える最大の柱は、豪州北西部沖合のイクシスLNGプロジェクトです。1Qの出荷カーゴ数は32カーゴ(月平均約10.7カーゴ)と安定運航。天然ガスの販売量は前年同期比4.6%増と、こちらは確かな実績を残しました。

年後半には「Booster Compressor Module(低圧生産設備)」が本格稼働する予定で、これによりさらなる生産量増加が期待されます。

気になった点

配当利回りが3%に届いていない

正直に書きます。私が高配当株を選ぶ際にひとつの目安にしている「配当利回り3%以上」を、INPEXは現時点では満たしていません。

- 年間配当予想:108円

- 株価(2026年5月17日終値):3,921円

- 配当利回り:約2.75%

「あと少しなのに」という感じですが、これは事実として正直に記録しておきます。

2021年に減配の実績がある

「累進配当」を謳うINPEXですが、実は2021年12月期に36円→27円と減配した実績があります。コロナ禍で原油価格が歴史的急落を記録した局面での出来事です。

累進配当方針は「維持または増配を目指す」という意思表示であり、絶対保証ではありません。資源株である以上、油価が大幅に下落した場合のリスクは常に存在することを頭に入れておく必要があります。

通期予想のレンジが広すぎる

今期の通期当期利益予想は「3,500〜4,500億円」という1,000億円幅のレンジです。これはかなり大きな幅で、中東情勢の不確実性の高さを正直に反映したものと言えます。予想精度という意味では、「なんとも判断しにくい」状態でもあります。

長期配当目線での評価

配当の推移:着実な増配が続いてきた

過去10年の配当推移(株式分割後ベース)を確認すると、INPEXの配当実績が見えてきます。

2021年の減配(コロナ禍の油価急落)を除けば、基本的には増配基調を維持してきた銘柄です。2022年以降は4期連続で大幅増配を実現しており、2026年12月期の予想108円は5期連続増配となります。

配当の持続性をチェック

| チェック項目 | 内容 |

|---|---|

| 配当性向(油価$83ケース) | 27.9%(= 108円 ÷ 386.94円) |

| 配当性向(油価$70ケース) | 35.9%(= 108円 ÷ 300.95円) |

| 累進配当方針 | ✓ 明示(中期経営計画) |

| 総還元性向目標 | ✓ 50%以上(2025年度実績55.4%) |

| 過去10年の減配 | あり(2021年12月期:36円→27円) |

配当性向は油価$70という低いシナリオでも35.9%と、余裕のある水準です。「配当が利益を食いつぶしている」という状態ではないため、財務的には安定しています。

ただし、2021年の減配が示すとおり、「累進配当方針」は絶対保証ではありません。油価急落局面では、同じことが起こりうることを念頭に置いておきましょう。

五項目の採点表

| 評価軸 | スコア | コメント |

|---|---|---|

| 収益力 | 15/20 | 1Q純利益1,094億円と高い実力を持つが、油価・為替への依存度が高く振れ幅が大きい。通期予想は上方修正。 |

| 割安性 | 14/20 | PBR0.93倍と1倍割れ。PER11.4倍も資源株として妥当な水準。配当利回り2.75%が3%に届かない点がネック。 |

| 財務健全性 | 16/20 | 自己資本比率61.0%は優秀。管理ベースのネットD/E 0.34倍も健全。大規模プロジェクト投資の性質上、有利子負債は構造的に存在する。 |

| 株主還元 | 13/20 | 累進配当・総還元性向50%以上の明確な方針は好感。ただし2021年の減配実績が評価を下げる。配当利回り2.75%もやや物足りない。 |

| 将来性・トレンド | 14/20 | LNG比率の高さがエネルギー転換期の強み。イクシスの後半増産期待あり。再エネ・CCS投資はまだ収益貢献に時間がかかる。中東情勢が最大の不確実要因。 |

| 合計 | 72/100 |

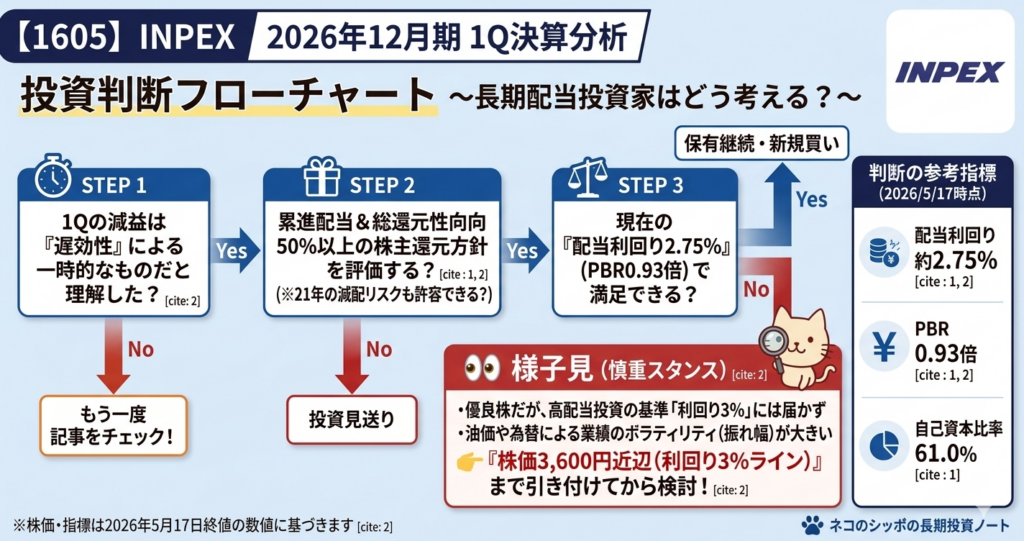

総合判断

「様子見・保有継続」 が現時点での整理です。

INPEXは財務の盤石さと累進配当方針という点で、長期保有の候補になりうる銘柄です。しかし、配当利回り2.75%(※2026年5月17日終値3,921円時点)と3%未満という点、そして原油価格・為替・中東情勢という外部環境への高い依存度から、「今すぐ積極的に買い増したい」とは言いにくい状況です。

一方、PBR0.93倍と1倍割れの割安感は確かにあります。もし株価がもう一段下落して配当利回りが3%を超えてくる水準(108円÷3%=3,600円近辺)に近づいた時には、改めて検討する価値が出てくると思っています。

また、油価が$83シナリオで推移した場合には通期利益4,500億円、来期以降さらなる増配の可能性も排除できません。中東情勢の展開次第で、業績が大きくブレる「ハイボラ銘柄」であることを忘れずに。

ポイント整理

- ✓ 財務健全性が高い(自己資本比率61%)

- ✓ 累進配当・総還元性向50%以上を方針として明示

- ✓ 通期業績が上方修正された

- ✓ イクシスが安定稼働中

- ✗ 配当利回り2.75%と3%に届かず

- ✗ 2021年の減配実績(資源株リスク)

- ✗ 通期予想レンジが3,500〜4,500億円と幅広く、不確実性が高い

- △ 中東情勢がプラスにもマイナスにも作用する両刃の剣

この記事の補足コメント

INPEXのような資源大手は、長期で持つほど「エネルギー安全保障」という国策と歩調を合わせる銘柄です。液化天然ガス(LNG)を豪州から日本に届けるイクシスプロジェクトは、まさに日本のエネルギーインフラを支える存在。そういう意味では、ポートフォリオにエネルギー株を一定比率持っておくことの意義はあると思っています。

ただ、投資は「今の数字」と「これから先の不確実性」を天秤にかけること。今回の決算は「遅効性による一時的な減益」「通期の上方修正」「累進配当の維持」と、悪くない内容でした。一方で、中東情勢の先行きや油価の方向性はプロでも予測困難です。

「世界情勢を読める自信がある方」には面白い銘柄かもしれませんが、私のような凡人には「コア保有として長く持ちつつ、配当利回りが3%を超えたら検討」くらいのスタンスが合っているかなと思っています。

※株価・指標はすべて2026年5月17日終値(3,921円)時点のものです。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント