こんにちは、ネコのシッポです。

更新し損ねて旬は少し外してますが、私の持ち株のニチモウ株式会社(8091)の2026年3月期通期決算を見ていきます。

「ニチモウって何をしている会社?」と思う方も多いかもしれません。ざっくり言うと、水産業の”なんでも屋”です。すり身・カニ・北方凍魚などの水産食品から、漁網・養殖用資材、食品加工機械まで、「浜から食卓まで」を一貫してカバーしている水産専門の商社グループです。

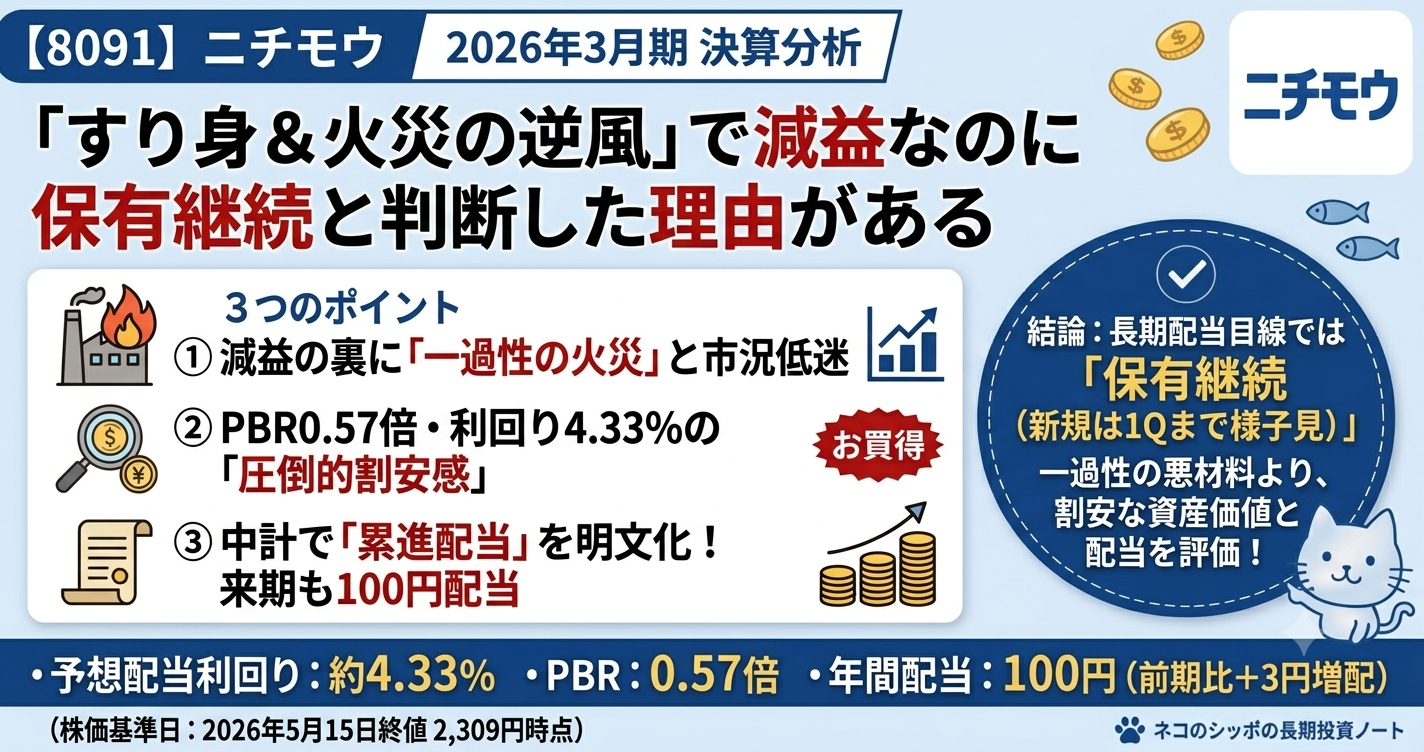

結論を先に申し上げると、売上は過去最高を更新したものの、主力事業のすり身低迷と工場火災という”ダブル逆風”で利益は減益。ただし、来期は+16%の大幅増益を見込んでおり、配当利回り4%超の高配当株として改めて注目しています。では、じっくり見ていきましょう。

三行要約

- 売上高は1,397億円で過去最高更新(前期比+4.4%)。海洋事業の養殖関連とインバウンド需要が牽引した。

- 利益は減益(営業利益△8.1%)。主力のすり身市況低迷に加え、2026年2月に発生したミール工場火災(4Qに営業赤字△4億円)が追い打ちをかけた。

- 年間配当は100円に増配(前期97円)、配当利回り4.33%(※2026年5月15日終値2,309円時点)。来期も100円を予定しており、「累進配当政策」を公式に継続。

今期の見どころ

売上高:3年連続増収で「過去最高」更新

| 期 | 売上高 | 前期比 |

|---|---|---|

| 2024年3月期 | ― | ― |

| 2025年3月期 | 1,339億円 | +4.8% |

| 2026年3月期 | 1,397億円 | +4.4% |

| 2027年3月期(予想) | 1,450億円 | +3.7% |

売上高は「過去最高」を更新しました。3期連続の増収です。

主な牽引役は2つです。

①海洋事業(養殖関連)が爆発的に成長

漁網・漁具、養殖用の生簀(いけす)や関連資材を扱う海洋事業は、売上高+9.7%、営業利益は+42%という目覚ましい伸び。天然魚の漁獲量が不安定なため、養殖ニーズが急拡大しており、この流れに完全に乗れています。

②中国向け北方凍魚の販売が大幅増

食品事業の中で、赤魚・ホッケなど北方凍魚の中国向け販売が大きく伸長しました。世界的な需要拡大の波をとらえた形です。

利益:一過性の悪材料が重なった

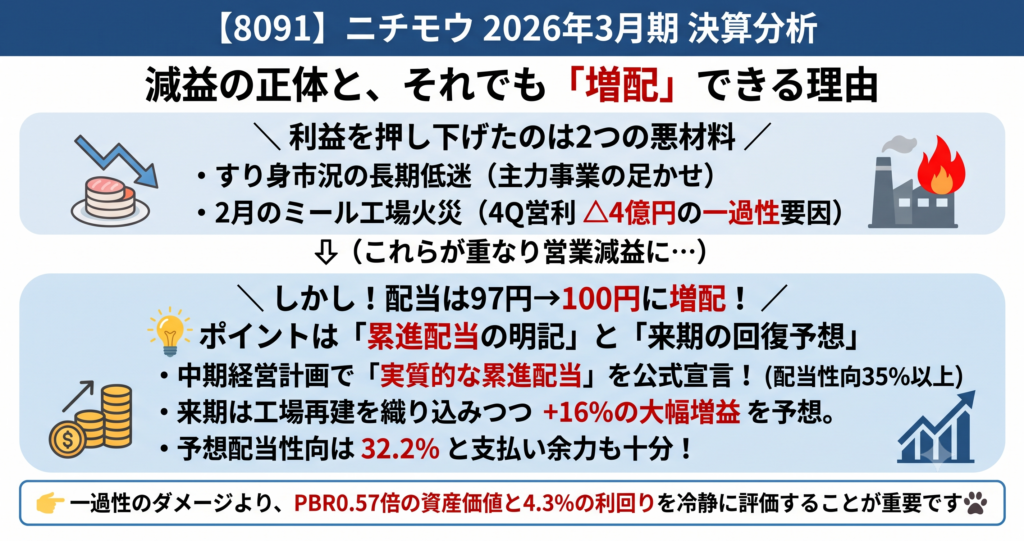

一方、利益は残念ながら減益でした。原因は大きく2つです。

①すり身市況の長期低迷

すり身(魚肉ねり製品の原料)は国内市況が2期連続で低迷しています。加えて、南米産すり身の生産も計画を大幅に下回り、食品事業の主力カテゴリーが大きく足を引っ張りました。

②2月のミール工場火災

これは完全に想定外の一過性要因です。すり身製造子会社のミール工場(すり身製造時に出る魚粉・魚油を加工する工場)が2026年2月に火災を起こし、生産が停止。4Qの営業利益が△4億円の赤字になった大きな原因の一つです。

来期(2027年3月期)には工場再建費用を業績予想に織り込んでおり、再建が早まれば上振れも期待できます。

気になった点

フリーキャッシュフローが2期連続マイナス

高配当投資家として気になるのは、キャッシュフローの状況です。

| 指標 | 2025年3月期 | 2026年3月期 |

|---|---|---|

| 営業CF | △13億円 | △12億円 |

| 投資CF | △20億円 | △10億円 |

| フリーCF | △33億円 | △22億円 |

| 財務CF(借入等) | +12億円 | +30億円 |

フリーCF(営業CF+投資CF)が2期連続でマイナスです。これは主に、棚卸資産の積み増し(中東情勢の不安定化に備えた水産物の前倒し仕入れで+37億円)が原因です。

結果的に短期借入金が増加(前期比+75億円)し、ネット有利子負債は289億円に膨らんでいます。

ただし、補足説明資料では「ネットD/Eレシオは0.8倍台」と説明しており、水産商社として在庫ファイナンスが必要な業態特性を考慮すれば、直ちに危機的という水準ではありません。来期以降の在庫水準の正常化と営業CF改善が見守りポイントです。

自己資本比率が40%未満

自己資本比率は37.8%で、私の基準としている40%にわずかに届いていません。ただし、純資産は342億円あり、前期比40億円増と着実に積み上がっています。投資有価証券の評価益(+22億円)や利益剰余金の増加が貢献しています。

時価総額が小さい

時価総額は約194億円(※2026年5月15日終値時点)と、プライム市場銘柄としては小規模です。機関投資家が入りにくく、流動性が低い点は正直なリスクとして認識しておく必要があります。

長期配当目線での評価

配当推移:実質「累進配当」を実行中

※2022/3・2023/3は株式分割前の数値を分割後に換算した参考値。2024/3は補足資料グラフからの概算値。

配当の推移を見ると、一貫した増配トレンドが確認できます。注目したいのは、ニチモウが中期経営計画(2026〜2028年度)において以下を明示していることです。

「配当性向35%以上」、実質「累進配当政策」の継続

中長期(〜2035年3月期)では「配当性向40%以上」「DOE(株主資本配当率)4.0%以上」を視野に

単に「配当を維持する」ではなく、利益に連動しつつも下げないという累進配当の意思が、公式文書で明確にされています。

配当の持続性チェック

| チェック項目 | 実績・計画 | 評価 |

|---|---|---|

| 2026年3月期 配当性向 | 38.4% | 目安50%以下 → 余裕あり ✓ |

| 2027年3月期 配当性向(予想) | 32.2% | 増益で性向低下 → 余裕拡大 ✓ |

| 過去10年の減配 | なし | ✓ |

| 累進配当の明文化 | 中期経営計画に明記 | ✓ |

| 配当利回り(2026年5月15日時点) | 4.33% | 3%基準を大幅上回る ✓ |

配当性向38.4%は高めに見えますが、来期は増益により32.2%に改善する見込みです。減配リスクは現時点では低いと判断しています。

バリュエーションも割安

| 指標 | 数値 |

|---|---|

| 実績PER | 8.87倍 |

| 予想PER(2027/3期) | 7.44倍 |

| PBR | 0.57倍(解散価値以下) |

| 配当利回り | 4.33% |

| 予想益回り | 13.4% |

(※株価は2026年5月15日終値2,309円時点)

予想PER7.44倍、PBR0.57倍は明確に割安な水準です。特にPBR0.57倍は、「会社をそのまま解散しても、今の株価より高い価値がある」ことを示しています。

五項目の採点表

| 評価項目 | 点数(20点満点) | 主なポイント |

|---|---|---|

| 収益力 | 11点 | 売上最高更新も利益は減益。営業利益率2%は低水準だが来期+16%予想 |

| 割安性 | 16点 | 予想PER7.4倍、PBR0.57倍、配当利回り4.3%と明確に割安 |

| 財務健全性 | 9点 | 自己資本比率37.8%(40%未達)、ネット有利子負債289億円が重い |

| 株主還元 | 15点 | 累進配当明記、配当性向余裕あり、利回り4%超。過去減配なし |

| 将来性・トレンド | 12点 | 養殖関連の成長は本物。すり身回復と工場再建が鍵 |

| 合計 | 63点/100点 |

レーダーチャートを見ると、「割安性」と「株主還元」が突出している一方、「財務健全性」と「収益力」がやや低い形状です。典型的な”バリュー高配当株”のプロファイルと言えます。

総合判断

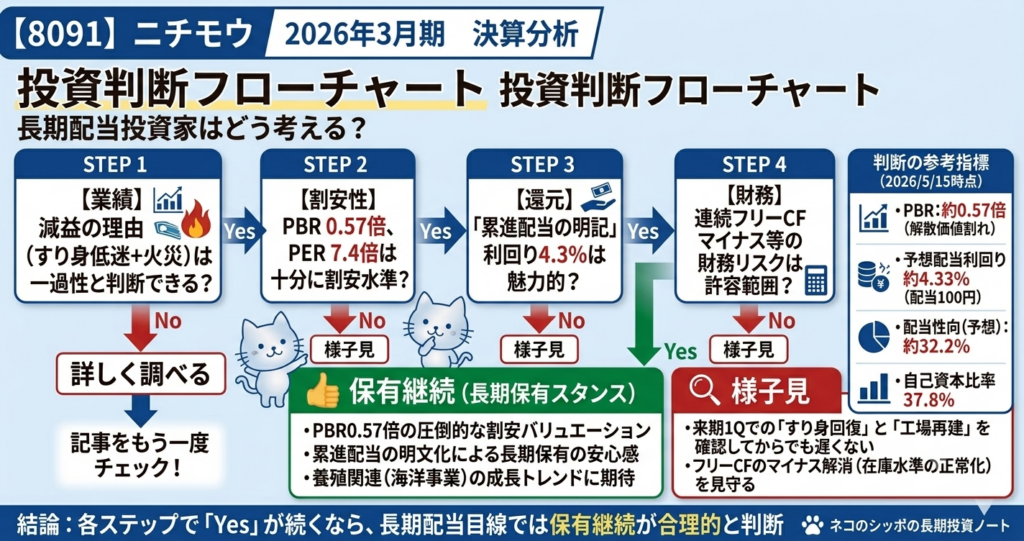

ニチモウ(8091)は、水産業の専門商社として売上高こそ過去最高を更新しましたが、主力のすり身低迷と工場火災という”ダブル逆風”が重なり、利益面では厳しい1年でした。

ただし、長期配当投資の目線で見ると、いくつかの重要なポジティブ要素があります。

整理すると:

✅ 配当利回り4.33%(※2026年5月15日終値2,309円時点)は現在の金利環境でも十分に高い

✅ 累進配当政策を中期計画に明記。過去10年で減配なし

✅ 来期は+16%の二桁増益計画。工場再建費用を織り込み済みで、完成前倒しなら上振れも

✅ PBR0.57倍と割安。資産価値に対して明確に低い株価

⚠️ フリーCFが2期連続マイナス。借入依存の在庫ファイナンスが課題

⚠️ 自己資本比率37.8%と40%にわずかに届かず

⚠️ 時価総額約194億円と小規模。流動性リスクあり

現在の株価水準は、ミール工場火災という一過性の悪材料が利益を押し下げた局面での評価と見ることができます。来期(2027年3月期)の増益と配当100円の継続が確認できれば、現在の割安感が解消されていく余地があります。

「買い増し・様子見・保有継続」の観点では、すでに保有されている方は”保有継続”が中心シナリオ。新規の場合は、来期1Q決算でのすり身回復とミール工場再建の進捗を確認してからでも遅くないと考えます。

この記事の補足コメント

- 今回の決算で一番印象的だったのは、「海洋事業(養殖関連)」の急成長です。養殖事業は、天然魚の漁獲量が不安定な現代において、長期的なトレンドに乗っている分野です。ニチモウの海洋事業はまだ売上全体の約18%にとどまりますが、今後の成長ドライバーとして注目しています。

- ミール工場の火災は残念なニュースでしたが、補足説明資料によると「来期稼働開始へ向けて再建費用を織り込み済み」とのことで、前向きな対応がされている点は評価しています。

- すり身部門は国内の食文化(かまぼこ・ちくわ等)と密接に関係しており、需要の急減は考えにくい反面、市況の回復が遅れると利益への影響が長引きます。この点は引き続きウォッチが必要です。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント