こんにちは。ネコのシッポです。今回は決算発表後にSTOP高まで行った住友商事の決算について分析行います。

五大商社の中ではあまり話題に上がらない住友商事ですが、今回STOP高で注目も集まっています。

決算内容について見ていきましょう。

三行要約

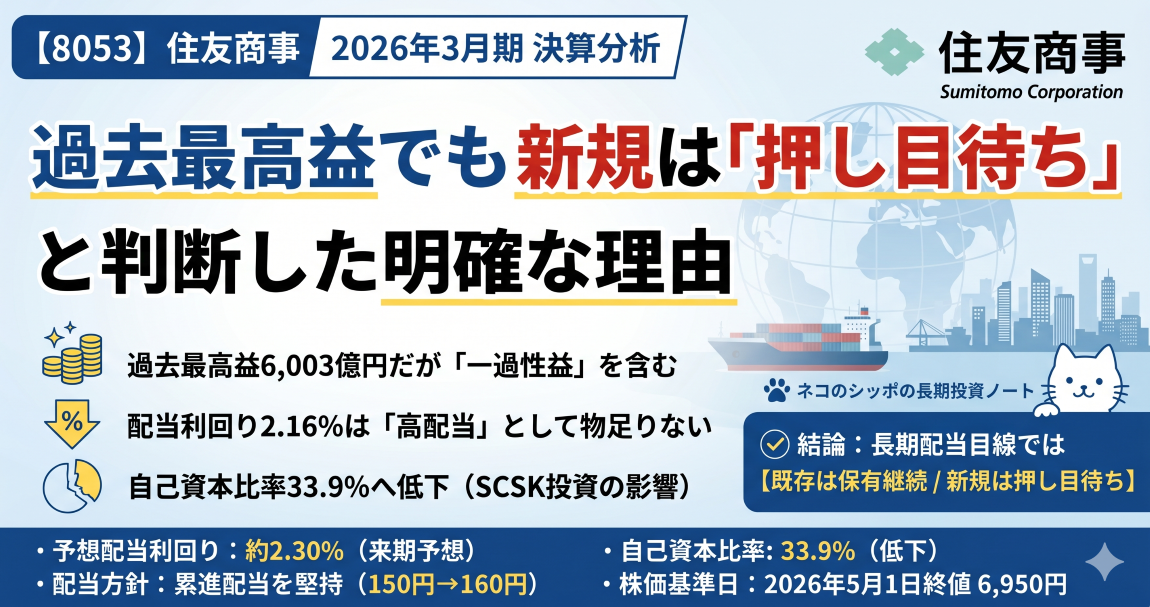

- 親会社帰属当期利益が6,003億円と過去最高益を更新(前期比+6.8%)。ROEも12.9%と着実に改善。

- 累進配当を堅持し、年間配当は前期比+20円の150円/株(2026年7月に4分割予定、分割後換算で160円→40円)。

- SCSK完全子会社化(約8,800億円)による自己資本比率の低下(33.9%)は要注意だが、2028年度末までに財務健全性を回復する計画あり。

今期の見どころ

「本物の最高益」か、「一過性込みの最高益」か

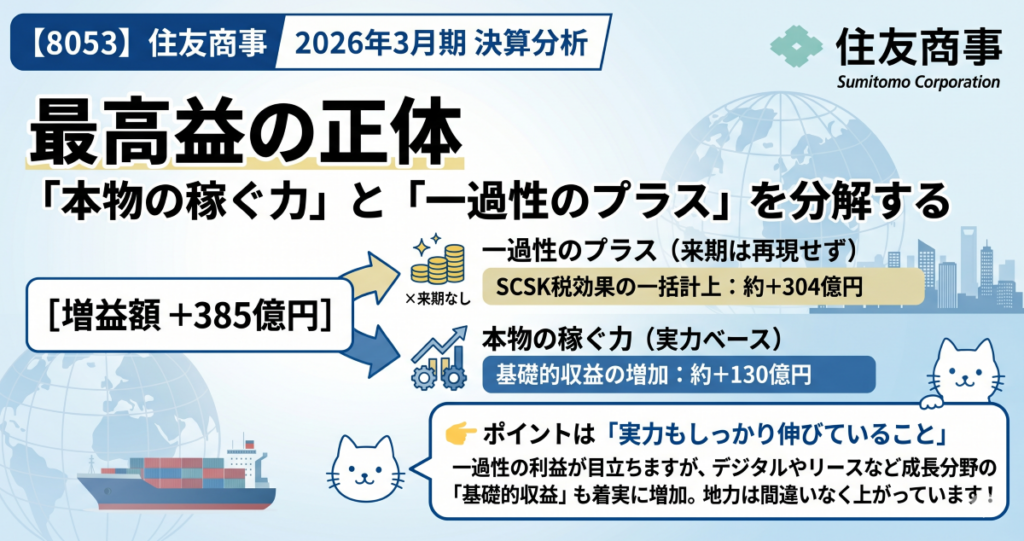

住友商事(8053)の2026年3月期の決算は、一見するとシンプルな「過去最高益更新」です。しかし中身を丁寧に見ると、「実力ベースの成長」と「一過性のプラス」が混在していることがわかります。

具体的に言うと、増益額+385億円のうち、+304億円はSCSK(子会社)がグループ通算制度に加入することで生じた税効果の一括計上です。これは将来の繰越欠損金が使えるようになったことを一気に利益計上したもので、来年以降は再現しません。

では残りは?

いわゆる「基礎的収益」は5,280億円で、前期(5,150億円)から+130億円の増加。これが住友商事の「実力」に近い数字です。最高益ではあるのですが、「毎年しっかり稼ぎ続けている」 という地力が確認できる点は、長期投資家として安心材料と言えます。

成長8分野が着実に稼ぎ始めた

住友商事が「中期経営計画2026」で掲げる成長8分野(デジタル・リース・不動産・エネルギーソリューション・鉄鋼・ヘルスケア・建機・アグリ)の基礎的収益合計は3,050億円(年平均11%成長)。

特に注目はデジタル分野。SCSKの完全子会社化とネットワンシステムズの連結化が組み合わさり、前期比約+210億円の大幅増益を実現しました。いわば「デジタル専門の稼ぎ頭」が商事グループの中に誕生しつつあります。

またリース(航空機) 分野では、2026年4月に米国の航空機リース会社「Air Lease Corporation」の買収が完了しました。この効果は2026年度から本格的に数字に乗ってくる見込みです。

フリーキャッシュフローが急改善

前期は大型投資(SCSK公開買い付け等)に多額の現金を使ったため、フリーCFはわずか1,509億円でした。今期はその投資フェーズが落ち着いたこともあり、フリーCFは6,576億円と一気に4倍超に改善。現金及び現金同等物も期末で1兆円を突破しました。

気になった点

① 自己資本比率が40%を割り込んだ

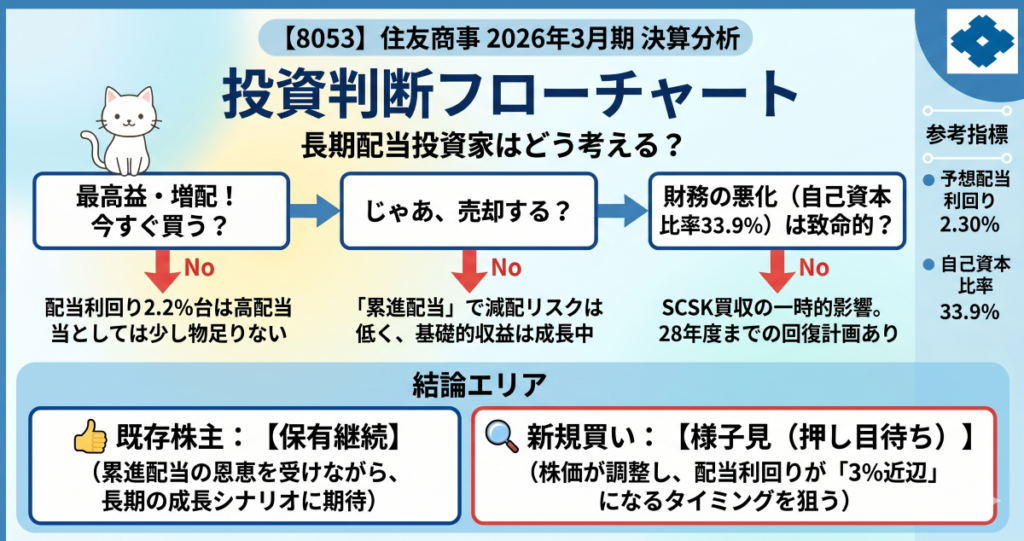

「財務健全性の目安」のひとつとして自己資本比率(IFRS基準では「親会社帰属持分比率」)を見ると、前期末の40.0%から33.9%へ低下しています。

これは主に、SCSKの完全子会社化(スクイーズアウト含む約8,800億円)を実施したことで、①資産が大幅に増加し、②非支配持分(少数株主の持ち分)が大幅に減少したためです。財務基盤が壊れたわけではありませんが、大きな投資をした結果として、一時的に比率が下がったというイメージです。

会社自身も「2028年度末までに2024年度実績水準(ネットD/Eレシオ 0.57倍程度)に戻す」と明言しており、具体的な計画として資産入替(2026〜2028年度で約1.2兆円回収計画)も示しています。「一時的な低下」と判断できますが、計画通りに進むか注視は必要です。

② 配当利回りは3%に届かない

株価6,950円(※2026年5月1日終値時点)に対して、今期実績配当150円をベースにした配当利回りは2.16%。来期予想の160円(分割前換算)でも2.30%にとどまります。

「高配当株投資」という観点では、3%未満は少し物足りない水準です。ただし、配当性向は30.1%と余裕があり、利益が成長し続ければ配当も増え続ける構造はしっかり機能しています。

③ ライフスタイルセグメントが赤字転落

欧米青果事業(メロン)の不調と売却損が重なり、ライフスタイルセグメントは△36億円の赤字(前期:141億円の黒字)。メロン事業は下期に売却済みで「膿を出した」段階ですが、ブラジル農業事業の厳しい環境は継続しており、2026年度の立て直しが課題です。

④ 中東情勢という新たなリスク

決算短信の業績見通しに「ホルムズ海峡の航行が困難となり、鉱物性燃料・化学品・金属等の供給途絶が生じている」という記載があります。これはエネルギー・自動車・資源の各セグメントに横断的に影響を与えうるリスクです。

会社は通期予想にバッファー△300億円を織り込み済みですが、事態が長期化・深刻化した場合は下振れリスクとして意識しておく必要があります。

長期配当目線での評価

過去10年の配当推移

| 年度 | 年間配当(円) | 配当性向 | 増配 / 減配 |

|---|---|---|---|

| 2016/3 | 50 | 83.7% | — |

| 2017/3 | 50 | 36.5% | 維持 |

| 2018/3 | 62 | 25.1% | 増配 |

| 2019/3 | 75 | 29.2% | 増配 |

| 2020/3 | 80 | 58.3% | 増配 |

| 2021/3 | 70 | — | ⚠ 減配(COVID-19・当期損失) |

| 2022/3 | 110 | 29.7% | 大幅増配 |

| 2023/3 | 115 | 25.4% | 増配 |

| 2024/3 | 125 | 39.6% | 増配 |

| 2025/3 | 130 | 28.0% | 増配 |

| 2026/3 | 150 | 30.1% | 増配 |

| 2027/3(予想) | 160(分割前)/40(分割後) | 30.3% | 増配予定 |

2021/3期に1回の減配があります。これはCOVID-19の影響で当期損失(△1,531億円)が発生したためで、やむを得ない判断でした。その翌期(2022/3)には80円→110円と大幅増配で回復し、現在は減配前の水準を大きく超えて増配を続けています。

「累進配当」という約束

住友商事は「中期経営計画2026」(2024年度開始)から累進配当を正式方針として採用しました。これは「前年より配当を下げない」という会社からの約束です。単純に高い配当利回りをうたうよりも、「下げない」という宣言の方が長期保有には重要と考える投資家も多いでしょう。

もちろん2021年のような業績悪化時には例外があり得ますが、当時のような急激な悪化がなければ、今後も増配基調が続く可能性が高いと考えられます。

株式分割で買いやすくなる

2026年7月1日付で、1株→4株の株式分割が実施されます。現在の株価6,950円(分割前)が概ね1,738円(分割後)相当になる見込みです。

長期的な配当の絵を描くなら、分割後ベースで整理すると:

- 2027/3期予想配当:40円/株(分割後)

- これが毎年少しずつ増えていくイメージ

単元株(100株)の購入コストが700万円超→173万円程度に下がる点も、個人投資家には嬉しいポイントです。

五項目の採点表

| 評価軸 | 点数(/20点) | 一言コメント |

|---|---|---|

| 収益力 | 17点 | 過去最高益・ROE12.9%。一過性益を除いた実力も着実成長 |

| 割安性 | 11点 | PER13.9倍・PBR1.79倍。配当利回り2.2%は高配当とは言えない水準 |

| 財務健全性 | 12点 | 自己資本比率33.9%で基準割れ。SCSK投資の一時的影響で、FCFは良好 |

| 株主還元 | 17点 | 累進配当+自己株式取得800億円。総還元性向41.4%で方針をしっかり守る |

| 将来性・トレンド | 16点 | 来期も最高益更新予想。大型投資の利益貢献が本格化するフェーズへ |

| 合計 | 73 / 100点 |

総合判断

住友商事は「過去最高益・累進配当・総還元性向40%以上」という3点セットを今期も完遂しました。利益の規模・配当の安定性・株主還元への姿勢という面では、大手総合商社として一定の信頼性を持つ銘柄です。

一方で長期配当投資の観点からは、現時点で飛びつく状況ではないとも感じます。その理由は2つです。

①配当利回りが2.2%台と物足りない

株価6,950円(2026年5月1日時点)に対し、来期予想配当160円(分割前)でも利回りは2.3%。高配当株として積極的に買い増すには少し割高感があります。

②財務健全性が回復途上

SCSK完全子会社化という一大投資の影響で、自己資本比率は33.9%に低下。2028年度末の回復計画の進捗を見守る必要があります。

ただし、累進配当を宣言している会社が着実に増配を続けているという事実は重要です。現在保有中の方は、配当が減るリスクは低い(ただしゼロではない)として、焦って売る必要もないでしょう。

新規での打診は、株価が調整して配当利回りが3%近くに届く局面を待つのが手堅い選択かもしれません。大型株なのでチャンスはいずれ来る可能性があります。

本記事はあくまで参考情報です。最終的な投資判断はご自身でお願いします。

この記事の補足コメント

今回の決算でもっとも気になったのは「一過性益304億円」をどう評価するかという点です。会社の説明資料では「基礎的収益」と「資産入替関連及び特殊損益」を明確に分けて開示しており、自分たちの実力と一時的な利益を正直に分けて報告している姿勢は評価できます。

なお、2026年7月の株式分割後は単元株が約173万円(1,738円×1,000株)程度になる予定です。従来は700万円超の資金が必要だったため、個人投資家には手が届きにくい側面もありました。分割後は少し買いやすくなりますね。

あとは中東情勢。ホルムズ海峡問題は総合商社全体に影響しうるリスクで、数字では見えにくいものです。この先の地政学の動向も視野に入れながら、引き続きウォッチしていきたいと思います。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 本記事はPythonとAIを活用して企業の一次資料(決算短信等)を要約したものを使用しており、情報の正確性を完全には保証するものではありません。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによる如何なる損害についても、当ブログは一切の責任を負いかねます。

コメント