こんにちは、ネコのシッポです。

2026年3月期の本決算シーズンが本格化していますね。今回は高配当株として密かに注目度が高まっている「日本証券金融(8511)」の決算を振り返ります。

「日本証券金融って何をしている会社?」という方もいらっしゃると思います。実は、みなさんが使う「信用取引」を証券会社の裏側で支えているのがこの会社です。日本に1社しか存在しない、まさにユニークな存在です。今回の決算では経常利益が約20%増と大幅増益を達成し、配当も86円(予想94円)と増配を続けています。総還元性向98.5%という数字に、株主還元への本気度が表れていると感じました。

それでは、さっそく見ていきましょう。

三行要約

- 2026年3月期の経常利益は約150億円(前期比+19.9%)と過去最高を更新。金利上昇と株式市況の堅調さが追い風となった。

- 配当は実績86円(予想94円)と増配継続。第8次中期経営計画では「配当性向70%・総還元性向100%」を明示している。

- 自己資本比率0.9%という数字は金融業特有のもので本質的な問題ではなく、時価総額約1,779億円・配当利回り約4.3%(※2026年5月14日終値時点)はスクリーニングで十分合格圏内。

今期の見どころ

経常利益が過去最高、純利益は小幅増

まず業績のポイントを整理します。

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 経常利益 | 125億円 | 150億円 | +19.9% |

| 純利益 | 104億円 | 106億円 | +2.3% |

| EPS(1株益) | 124.61円 | 129.74円 | +4.1% |

| 年間配当 | 84円 | 86円 | +2円 |

「純利益の増加が小幅だな」と感じた方もいると思います。これは前期(2025年3月期)に、不動産売却益や投資有価証券売却益など特別利益18億円が計上されていたことが原因です。その剥落分を吸収して純利益が増加していますので、実力ベースの利益は確実に向上しています。

なぜ経常利益が増えたのか?

日本証券金融の収益源は大きく「貸借取引業務」と「セキュリティ・ファイナンス業務」の2本柱です。

| セグメント | 前期 | 当期 | 増減率 |

|---|---|---|---|

| 貸借取引業務 | 44億円 | 70億円 | +59.1% |

| 株券レポ取引等 | 18億円 | 22億円 | +23.1% |

| 信託銀行業 | 30億円 | 43億円 | +41.1% |

| 債券レポ・現先取引 | 41億円 | 31億円 | △24.0% |

金利が上がると「お金を貸して利息を受け取る」業務の収益が増えます。日本証券金融は証券市場に資金や株券を供給する業務を行っているため、金利上昇は基本的に業績にポジティブ。このメカニズムが2026年3月期の増益につながりました。

気になった点

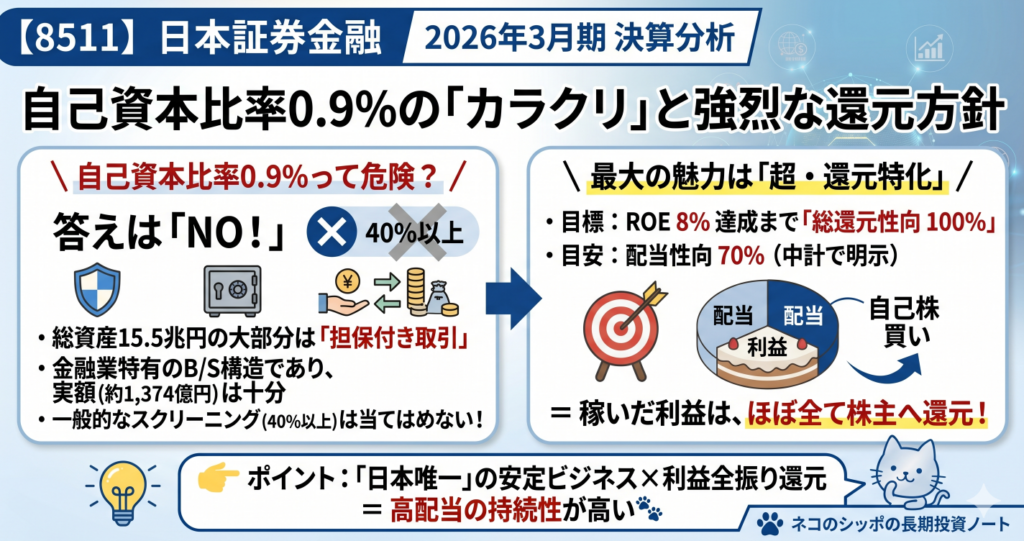

自己資本比率0.9%をどう見るか

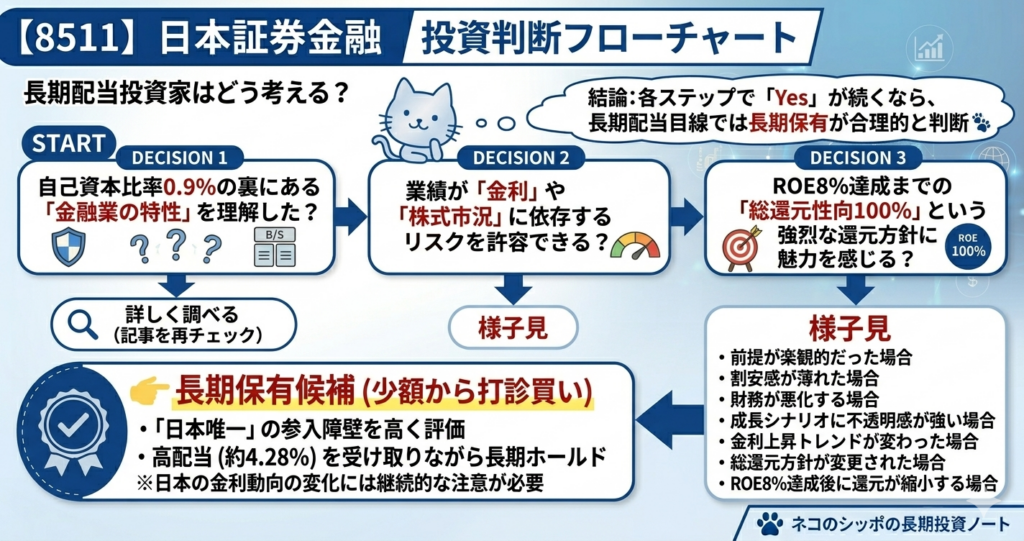

「自己資本比率0.9%って大丈夫なの?」と感じる方も多いと思います。これは証券金融業・銀行業に共通する特性で、本質的なリスクを示すものではありません。

銀行が預金者からお金を集めて貸し出すように、日本証券金融も証券会社から担保を受け取りながら巨額の資金を貸し付けます。そのため貸借対照表(B/S)は総資産約15.5兆円という巨大な規模になりますが、その大部分は担保付き取引です。自己資本の絶対額は約1,374億円あり、事業規模に対して十分な水準です。

「自己資本比率40%以上」という一般的なスクリーニング条件は、この銘柄には当てはめない方が良いと考えています。

来期以降の増益ペース鈍化に注意

2027年3月期の業績予想は以下の通りです。

| 項目 | 2027年3月期予想 | 2026年3月期実績 | 増減率 |

|---|---|---|---|

| 経常利益 | 158億円 | 150億円 | +5.4% |

| 純利益 | 110億円 | 106億円 | +3.7% |

| EPS | 135.86円 | 129.74円 | +4.7% |

| 年間配当(予想) | 94円 | 86円 | +8円 |

増益は続くものの、成長ペースは鈍化する見込みです。これは業績が好調時に保守的な予想を出す傾向がある会社の特性も影響している可能性があります。第8次中期経営計画(2028年度目標:経常利益150億円)に対して、来期予想(158億円)が既に目標を上回る水準となっており、上振れ余地も十分あります。

長期配当目線での評価

配当推移:10年以上の増配実績

過去10年以上で一度も減配なし。2025年3月期には特別配当(16円)を含む84円に大幅増配し、2026年3月期は普通配当のみで86円とさらに増配しています。

特別配当の有無に着目すると、普通配当ベースでの推移は:

- 2024年3月期:34円(普通のみ)

- 2025年3月期:68円(普通部分)

- 2026年3月期:86円(普通のみ)

という流れで、普通配当も着実に拡大していることが分かります。

配当の持続性チェック

| チェック項目 | 状況 |

|---|---|

| 配当性向 | 66.3%(実績)/69.2%(予想) |

| 配当性向の方針 | 第8次中計:70%を目安 |

| 総還元性向 | 98.5%(2025年度実績) |

| 総還元性向の方針 | ROE8%達成まで100%を目標 |

| 過去10年の減配 | ゼロ |

| 累進配当・DOE | 現時点では未採用(配当性向70%で代替) |

配当性向70%は一般的に「高め」の水準です。ただし当社の場合、これは意図的な経営方針であり、JTや一部の高配当株と同様に「株主への利益還元を最優先とする宣言」として捉えるのが適切です。

ROE8%という明確な目標達成まで「総還元性向100%」を続けるという方針は、来期・再来期も高い配当が続く可能性を強く示唆しています。

五項目の採点表

| 評価項目 | 得点 | コメント |

|---|---|---|

| 収益力 | 15/20 | 経常利益+20%増、ROE7.8%と第7次中計目標を大幅超過。金利・市況環境への依存は残る |

| 割安性 | 14/20 | 予想PER16倍・PBR1.29倍は適正圏。配当利回り4.28%(予想)は高水準 |

| 財務健全性 | 12/20 | 自己資本比率0.9%は業種特性。実額1,374億円は十分。継続前提の注記なし |

| 株主還元 | 18/20 | 総還元性向98.5%・予想配当利回り4.28%・10年以上減配ゼロ。中計での還元方針も明確 |

| 将来性・トレンド | 14/20 | 第8次中計(経常利益150億円・ROE8%)は来期時点で達成見込み。金利上昇・セキュリティ・ファイナンス成長が継続 |

| 合計 | 73/100 |

チャートを見ると、株主還元の突出した高さが一目でわかります。日本証券金融のもっとも強い特徴は「稼いだ利益をほぼ全て株主に還元する」姿勢にあります。

総合判断

現状の整理

- 株価:2,197円(※2026年5月14日終値時点)

- 予想配当:94円(2027年3月期)

- 予想配当利回り:4.28%(※2026年5月14日終値時点)

- 予想PER:16.17倍

- 時価総額:約1,779億円(1,000億円超✓)

まとめ

日本証券金融は「日本唯一の証券金融会社」という圧倒的な参入障壁を持ち、金利上昇・株式市況という追い風の中で着実に業績を伸ばしています。配当利回り4%超・総還元性向100%という高還元方針は、長期配当投資の観点から非常に魅力的に映ります。

一方で、業績が「金利環境」と「株式市況」に大きく左右されるという点は、リスクとして念頭に置く必要があります。現在の高水準の利益は、日本の金利上昇という特定の環境に依存している側面があるため、金利動向の変化には引き続き注目が必要です。

また、ROE8%を達成した後の株主還元方針がどのように変化するかは、今後の重要な確認ポイントです。来期(2027年3月期)の予想経常利益158億円が中計目標150億円をすでに上回っており、目標達成後の追加還元強化の可能性もあります。

高配当・高還元に一定の確度が見込める銘柄として、長期保有の候補として注目しておく価値はあると思います。ただし相場環境の変化や業績進捗は継続的にフォローすることが大切です。

この記事の補足コメント

今回の分析で特に注目したのは「総還元性向98.5%」という数字です。利益のほぼ全てを株主に返すという方針は、会社が「これ以上のビジネス拡大よりも、既存ビジネスの堅実な運営と株主還元を優先する」という姿勢の表れとも読み取れます。

日本唯一の証券金融会社として業務範囲に制約がある分、資本効率の改善に向けて株主還元を積極化している——この構造は、高配当株投資家にとっては「上手く作られた仕組み」に見えます。

第8次中期経営計画(2028年度)の達成状況と、その後の資本政策の変化を継続ウォッチしていきたいと思います。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント