こんにちは、ネコのシッポです。

5月に入り、3月期決算企業の本決算ラッシュが続いています。今回ご紹介するのは、紙・印刷材料を世界規模で扱う専門商社「KPPグループホールディングス(9274)」です。配当利回りが4%を超えているにもかかわらず、知名度がやや低いこともあって、じっくり調べてみたいと思っていた銘柄のひとつです。結論から言えば、「増配姿勢は評価できるが、財務面とペーパー事業の構造問題が引き続き課題」という印象です。順を追って見ていきましょう。

三行要約

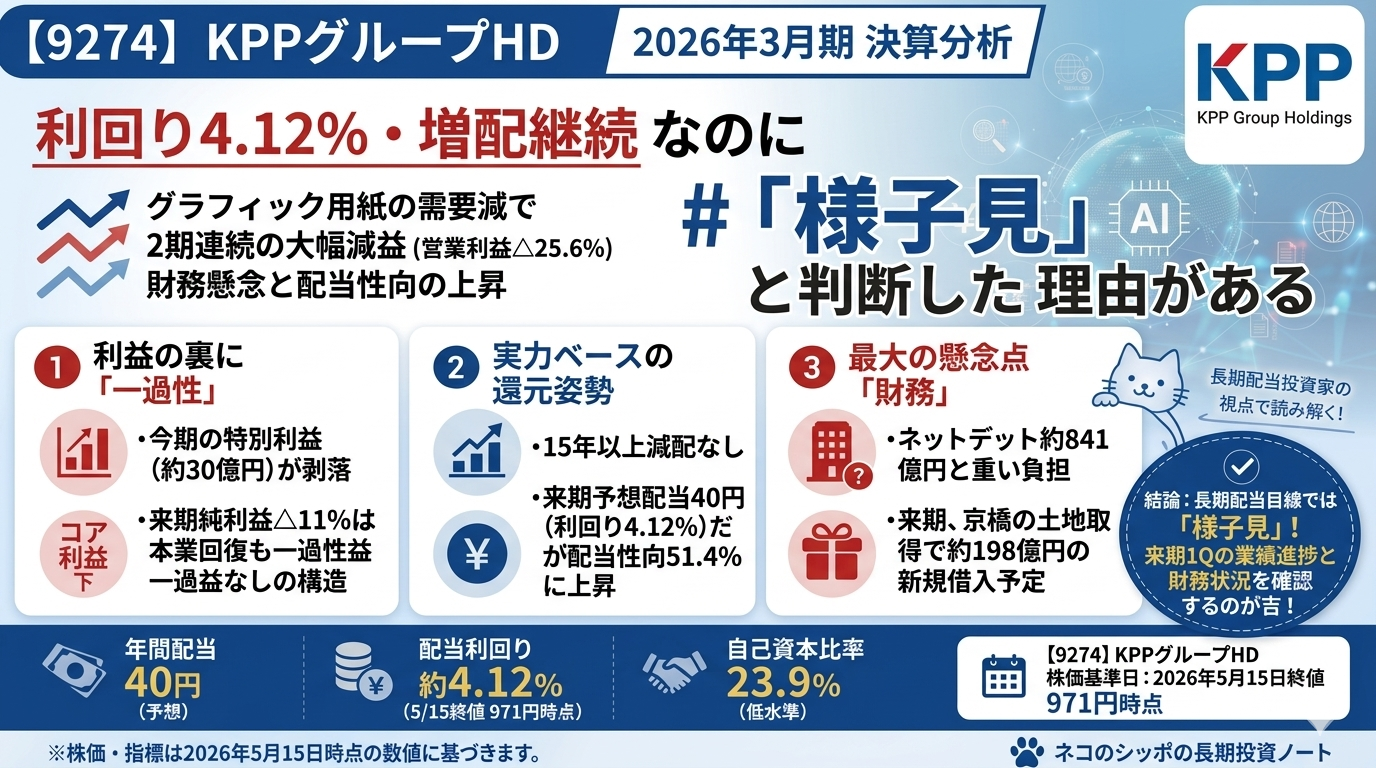

- 2026年3月期はグラフィック用紙の世界的需要減を主因に2期連続の大幅減益(営業利益△25.6%)

- 配当は前期の34円から36円へ2円増配、来期予想は40円と増配継続の姿勢を維持

- PBR0.68倍・予想配当利回り4.12%と割安感はあるが、自己資本比率23.9%・ネットデット約841億円と財務的な余裕は乏しい

今期の見どころ

「紙の商社」から「情報流通商社」へ、転換の途上

KPPグループホールディングスは、日本・欧州・アジアを中心に、紙・板紙・パルプ・印刷材料などを取り扱う世界規模の専門商社です。売上高は6,500億円超と大型で、国際紙パルプ商事・フランスのAntalis・オーストラリアのSpicersという3つの地域統括会社を束ねる持株会社です。

今期のポイントは2つあります。

①「グラフィック用紙」の落ち込みは想定以上

主力だったグラフィック用紙(雑誌・チラシ・カタログ等の印刷に使う紙)の需要は、電子化の進行に伴い世界的に縮小が続いています。今期も欧州・日本・中国など各地域でこの影響を受け、北東アジアセグメントの営業利益は前期比35.3%減という大幅な落ち込みとなりました。これは一時的な景気変動ではなく、デジタル化に伴う構造的な変化と考えるべきです。

②「ビジュアルコミュニケーション」「パッケージング」事業はM&Aで成長中

一方で明るいニュースもあります。デジタルサイネージ・大判プリント・ラッピング材などを扱う「ビジュアルコミュニケーション事業」と、食品・工業向け包装材の「パッケージング事業」は、欧州・オーストラリアでM&A(企業買収)を重ねながら着実に規模を拡大しています。今期の欧州/米州セグメントでは、ペーパー事業の落ち込みをこれらの新事業がある程度補いました。

売上高は減少しても、売上総利益は逆に前期比+0.7%増(粗利益率19.3%→20.0%)となっている点は、ポートフォリオ転換の効果として評価できます。

気になった点

①2期連続の大幅減益と来期予想の「構造」

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 6,700億円 | 6,504億円 | △2.9% |

| 営業利益 | 135億円 | 101億円 | △25.6% |

| 経常利益 | 97億円 | 62億円 | △36.4% |

| 純利益 | 80億円 | 56億円 | △29.7% |

| EPS | 118.00円 | 87.44円 | △25.9% |

2期連続の大幅な営業利益・純利益の減少は素直にマイナス評価です。ROEも9.5%→6.4%に低下しています。

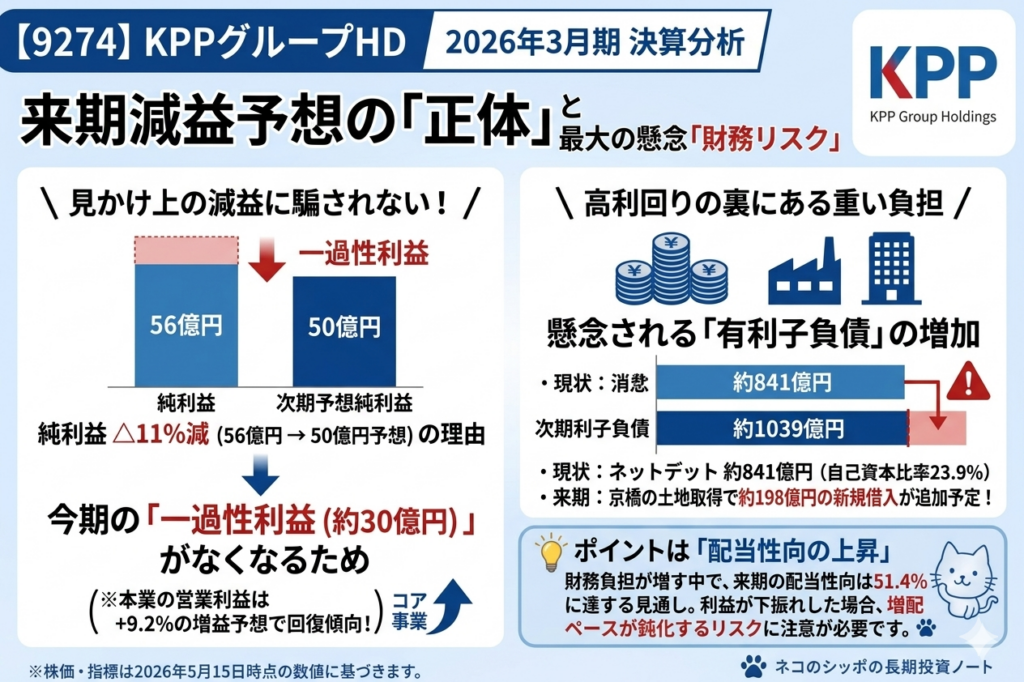

来期(2027年3月期)は営業利益+9.2%増の予想ですが、純利益は△11.0%減の50億円を見込んでいます。なぜかというと、今期は投資有価証券の売却(16億円)・受取和解金(8億円)・固定資産売却益(3億円)など、合計約30億円の一過性の「特別利益」が純利益を下支えしていたからです。来期はこれらが見込まれておらず、「本業は回復するが、最終利益は見かけ上減る」という構造になっています。

②来期の財務負担増加に注意

後発事象として、東京・京橋の土地(信託受益権)を約198億円で取得することが決議されています。資金は新規借入で賄う予定であり、来期(2027年3月期)の有利子負債がさらに増加する見通しです。

現時点でも有利子負債は約967億円(短期借入金564億円+コマーシャル・ペーパー130億円+長期借入金73億円+社債200億円)に達しており、現預金126億円を差し引いたネットデットは約841億円と多額です。来期はここにさらに約200億円が加わる可能性があります。

③配当性向が51.4%に上昇する見通し

| 期 | 年間配当 | 配当性向 |

|---|---|---|

| 2025年3月期 | 34円 | 28.8% |

| 2026年3月期 | 36円 | 41.2% |

| 2027年3月期(予想) | 40円 | 51.4% |

増配は続いていますが、来期予想の配当性向は51.4%と50%超の水準に達します。会社の業績が予想より下振れした場合、増配ペースの鈍化や横ばいになるリスクが出てくる水準です。

長期配当目線での評価

配当の推移(過去約15年)

配当の観点でKPPHDを評価すると、以下の点が整理できます。

ポジティブな点

- 過去15年以上で減配ゼロ。2020〜2022年の景気悪化局面でも横ばいを維持

- 2023年以降は年間+5〜12円の積極的な増配を継続

- 配当利回りは3.71%(実績)・4.12%(来期予想)と高水準(※2026年5月15日終値971円時点)

- 自己株買いも毎年実施(2026年3月期:約24億円)。配当との合計(総還元)は純利益比約84%

慎重に見たい点

- 来期予想の配当性向51.4%は、KPPHDとしての過去最高水準。来期の純利益が下振れした場合、増配ペースの鈍化リスクあり

- 中期経営計画に「累進配当」「DOE方針」の明示的な記載は確認できず、増配継続の根拠は実績ベースのみ

- ネットデット約841億円と財務負担が重い構造は変わらず、来期はさらに増加見込み

五項目の採点表

| 評価軸 | 点数(20点満点) | 主な根拠 |

|---|---|---|

| 収益力 | 10点 | 2期連続の大幅減益。営業利益率1.5%と商社としても低水準。ただし粗利率は改善中 |

| 割安性 | 13点 | PBR0.68倍・予想配当利回り4.12%は魅力的。ただし収益力の低さを勘案して割引あり |

| 財務健全性 | 7点 | 自己資本比率23.9%・ネットデット841億円・時価総額605億円と3項目でスクリーニング基準未達 |

| 株主還元 | 14点 | 15年超減配なし・増配継続・自己株買い実施。ただし来期の配当性向51.4%はやや高め |

| 将来性・トレンド | 11点 | 「GIFT2030」でポートフォリオ転換推進中。M&A積極的だが、ペーパー事業縮小とのスピード勝負 |

| 合計 | 55点 |

総合判断

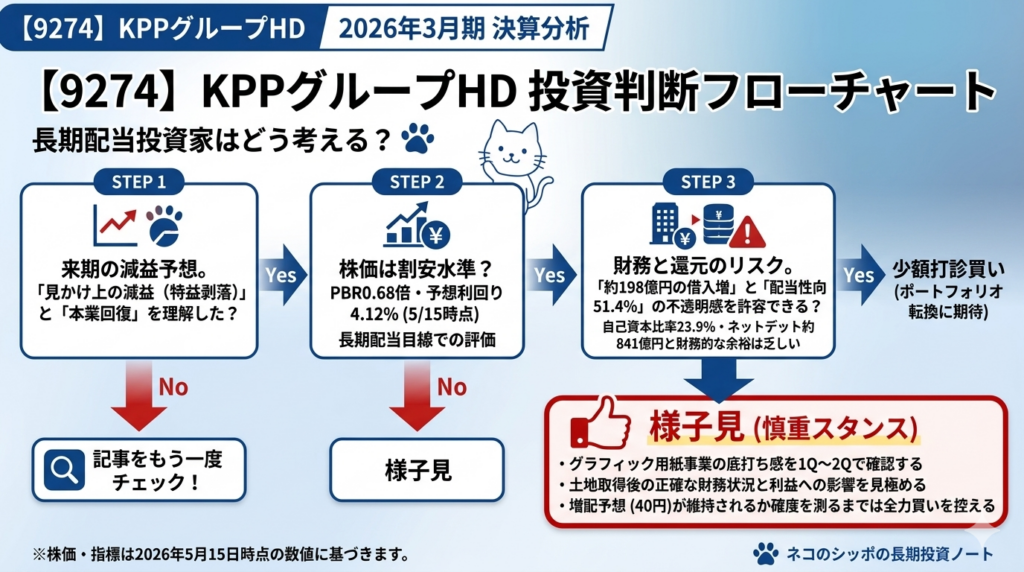

現時点の位置づけ:様子見

KPPHDは「利回り4%超・減配なし・PBR0.68倍」という数字だけを見ると、高配当株として魅力的に映ります。しかし、内側を掘り下げると課題も浮かび上がります。

- グラフィック用紙の構造的な需要減は終わっておらず、来期も仕入れコスト上昇を見込む

- 自己資本比率23.9%・ネットデット841億円は、景気悪化や金利上昇局面では圧迫要因になりうる

- 来期には198億円規模の土地取得(新規借入)があり、財務負担がさらに増す

- 来期の配当性向は51.4%まで上昇予想で、利益が下振れした場合の増配継続に不確実性がある

一方で、ビジュアルコミュニケーション・パッケージングへのポートフォリオ転換は着実に進んでおり、売上総利益率の改善という形で数字に表れています。「GIFT2030」に向けた第四次中期経営計画の初年度として、来期の業績進捗(特に上期の状況)を確認してから判断するのが堅実な姿勢だと思います。

具体的には、以下の点を次の四半期決算でチェックしたいと考えています。

- 来期1Q〜2Qでペーパー事業の底打ち感が出るか

- ビジュアルコミュニケーション・パッケージング事業の利益貢献が拡大しているか

- 京橋の土地取得(198億円借入)後の財務状況と金融費用への影響

- 配当性向が計画通り50%前後に収まっているか

現在保有されている方はホールド継続の判断材料が拮抗している状況、新規での検討は来期進捗確認後が無難と考えます。

この記事の補足コメント

- 株価・指標は2026年5月15日終値971円時点のデータです。

- 今回の分析は2026年3月期決算短信(2026年5月14日公表)を一次資料として使用しています。

- 配当履歴はIR Bank(https://irbank.net/E02516/dividend)のデータを参照しています。

- KPPHDは「紙商社」という業態上、自己資本比率が低い傾向がある点(業態特性)を考慮した上で読んでください。同業他社との比較分析は今回は行っていません。

- 来期予想の純利益△11%は、一過性の特別利益がなくなることによる見かけ上の減少であり、本業(営業利益)は+9.2%増益予想である点を強調しておきます。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント