こんにちは、ネコのシッポです。

5月も中旬に差し掛かり、3月期本決算の発表ラッシュが続いています。今週は注目していた東ソー(4042)の通期決算が出たので、さっそくチェックしてみました。

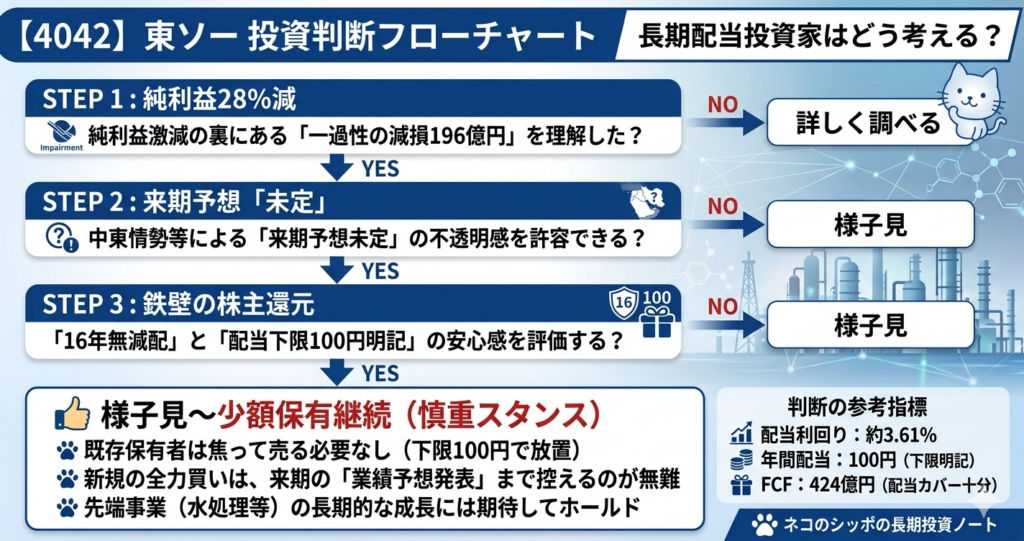

決算数字だけ見ると「純利益が28%減」で「配当性向が75%」というインパクトのある数字が目に入ります。しかし中身を精査すると、特別損失(減損)による一過性の押し下げが大きく、実力ベースの事業は思ったより健闘していました。来期の業績予想が「未定」という点は不透明感が残りますが、中期経営計画の枠組みは変わっておらず、長期配当投資の観点では意外と落ち着いて見られる決算でした。

三行要約

- 営業利益は小幅減(955億円・前期比▲3.4%)にとどまり、経常利益は逆に増益(1,068億円・+3.6%)。本業の実力は維持されている。

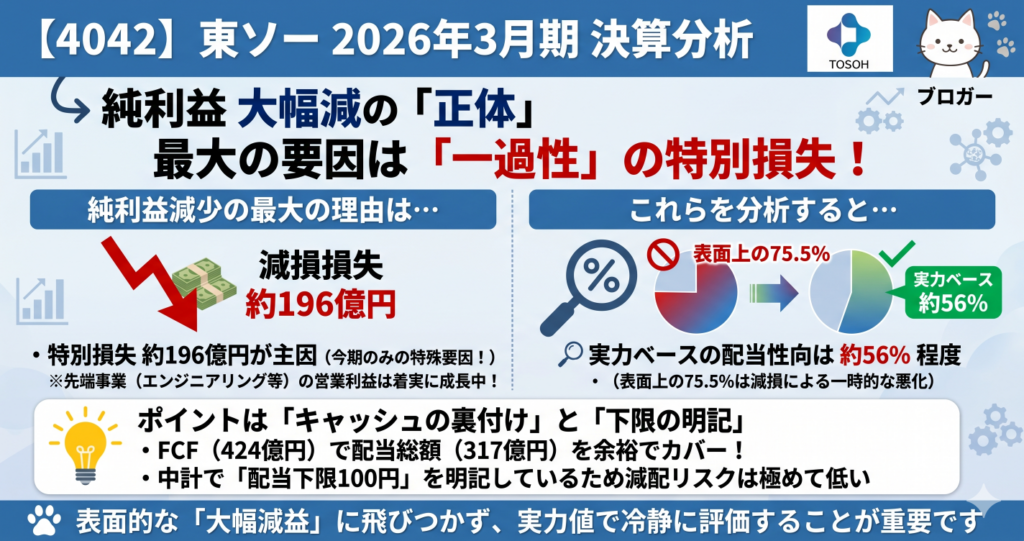

- 純利益が大幅減(▲28.3%)となったのは、米国子会社(スパッタリングターゲット事業)の固定資産に係る減損損失196億円を特別損失計上したため。一過性の要因。

- 配当は年間100円を維持(※2026年5月13日終値2,768.5円時点の利回り3.61%)。中期経営計画で下限100円を明記しており、16年連続無減配の実績は継続。

今期の見どころ

稼ぎ頭がシフトしている

東ソーというと「石油化学・塩ビ(クロル・アルカリ)が柱」というイメージを持つ方も多いかもしれませんが、今期の業績を見ると構造変化が鮮明です。

| セグメント | 売上高 | 営業利益 | 前期比(利益) |

|---|---|---|---|

| 石油化学 | 1,697億円 | 97億円 | ▲46億円(▲32%) |

| クロル・アルカリ | 3,460億円 | 19億円 | ▲76億円(▲80%) |

| 機能商品 | 2,729億円 | 399億円 | +13億円(+3%) |

| エンジニアリング | 1,864億円 | 404億円 | +67億円(+20%) |

エンジニアリング事業(水処理装置)が機能商品と肩を並べ、今や東ソーの最大の稼ぎ頭になりました。半導体工場の水処理プラントや、台湾・米国・日本での大型案件が順調に進捗した結果です。

一方で、石油化学・クロル・アルカリは中国の過剰生産とデフレ輸出の影響でじわじわと利益を削られています。特にクロル・アルカリは苛性ソーダ・塩ビの市況悪化が直撃し、19億円(前期95億円)まで落ち込みました。

「チェーン事業」から「先端事業」へのシフトが数字に現れた

中期経営計画では、事業を「チェーン事業(コモディティ寄り)」と「先端事業」に分類しています。

先端事業(水処理エンジニアリング・バイオサイエンス・高機能材料)の営業利益は580億円→640億円へ着実に成長し、利益構成に占める割合が58%→67%へ高まっています。コモディティ事業の不振をどこまでカバーできるか、今後も注目です。

キャッシュ創出力は向上した

- 営業キャッシュフロー:1,146億円(前期比+83億円)

- フリーキャッシュフロー:424億円(前期比+178億円)

設備投資の減少(812億円→727億円)も重なり、純利益が落ち込んだにもかかわらずFCFは大幅に改善しました。配当総額317億円を大きく上回るキャッシュを稼いでいることは、配当の持続性を考えるうえで安心材料です。

気になった点

① 減損196億円の中身

米国子会社「トーソー・SMD, Inc.」(スパッタリングターゲット製造・販売)の固定資産に係る減損損失として196億円を計上しました。これが特別損失の大半を占め、純利益を416億円まで押し下げた最大の要因です。

スパッタリングターゲットとは半導体製造に使われる金属薄膜材料です。AIブームで一部の最先端半導体は需要が伸びているものの、米国拠点の市況は軟調が続いており、将来の収益予測を見直した結果と見られます。

一度計上された減損は、原則として翌期以降の減価償却費を減らす効果があります。すでに計上された損失である以上、今後の追加リスクを注視しつつも、一過性として切り離して評価するのが適切です。

② 来期業績予想が「未定」

来期(2027年3月期)の業績予想について、東ソーは「中東情勢の悪化に伴い、不確定要素が多く合理的な予想が困難」として未定と公表しました。

確かに中東情勢のリスクは実際に大きく、同社の主力原料であるナフサ(原油から精製)のコストへの影響は計り知れません。予想を出さないのは誠実な判断とも言えますが、投資家にとっては先行き不透明感が残る点は否めません。

「合理的に予想可能となった時点で速やかに公表」とされているので、今後の追加開示を待ちたいところです。

③ ネットデットに転落

- 現金・預金:1,796億円

- 有利子負債(リース含む):2,351億円

- 差引:▲555億円(ネットデット)

前期はわずかにネットデットでしたが(前期有利子負債1,858億円 vs 現金1,415億円)、今期は長期借入金が増加(462億円→842億円)し、ネットデットが拡大しました。バイオマス発電所建設や各種設備増強への投資資金調達が主な理由で、FCFも十分あることから過度な懸念は不要と判断していますが、財務余裕度は若干低下しています。

長期配当目線での評価

16年間一度も減配なし

2010年に12円だった年間配当が、2026年3月期には100円と約8.3倍に。この間、一度も減配はありません。来期(2027年3月期)も100円を予定しており、累進的な増配トレンドが続いています。

配当性向75.5%は本当に高すぎる?

今期の配当性向75.5%という数字は、一見すると「無理している」ように見えます。しかし:

- 減損損失196億円(税引後換算で約150億円程度)が純利益を押し下げた一過性要因

- 減損を除いた実力ベースEPS(参考値)≒ 180円前後と推定

- その場合の実力配当性向 ≒ 100/180 ≒ 56%

また、フリーキャッシュフロー424億円に対して配当総額は317億円。キャッシュベースでは十分にカバーされています。

中期経営計画での還元方針は明確

「2028年3月期を最終年度とする中期経営計画において、年間配当100円を下限とし、総還元性向50%を実施する」と明記されています。配当性向が50%未満の場合は自己株買いで補う仕組みです。また、3ヶ年で500億円の自己株買いを計画し、2025年度に250億円を実施済みです。

配当の「見えない下限」ではなく、公式文書に書かれた下限があるという点は、長期配当投資家にとって安心感のある要素です。

五項目の採点表

| 評価軸 | 点数(/20点) | コメント |

|---|---|---|

| 収益力 | 13 | 営業利益率9.4%と規模は十分だが、ROE5.0%は低水準。減損で純利益が大幅圧縮 |

| 割安性 | 14 | PBR1.02倍・配当利回り3.61%は魅力的。実力PER≒15倍は妥当水準 |

| 財務健全性 | 14 | 自己資本比率59%・FCF424億円と強固。ネットデット555億円は成長投資目的で許容範囲 |

| 株主還元 | 15 | 16年無減配・下限100円明示・総還元50%の明確な方針。FCFで配当カバー率134% |

| 将来性・トレンド | 12 | 水処理・バイオ・高機能材料の先端事業は成長中。コモディティ事業の中国リスクが重い |

| 合計 | 68点 / 100点 |

総合判断

東ソーは「化学の重鎮」として長年安定した事業を展開してきたメーカーです。今期は減損という特殊要因で表面上の数字が悪化しましたが、本業のキャッシュ創出力は前期より改善しており、配当の支払い能力に問題はないと判断します。

保有継続の材料

- 16年間無減配・下限配当100円の明示

- エンジニアリング(水処理)が稼ぎ頭として確立

- PBR1倍水準で下値は限られそう

- FCFで配当をカバー(カバー率134%)

様子見・慎重に見たい材料

- 来期業績予想が「未定」で先行きが見えにくい

- クロル・アルカリ事業の低迷(19億円)が構造的懸念

- 中東情勢・中国市況という外部リスク

まとめると:今すぐ飛びつく材料は乏しいが、現在保有している方は焦って売る理由もない、という判断です。買い増しは来期業績の具体的な見通しが出てから検討するのが安全かもしれません。

この記事の補足コメント

- 株価・利回りはすべて2026年5月13日終値(2,768.5円)時点の数値です。

- 来期の業績予想は「未定」のため、PERの将来予想値は算出できていません。

- 配当性向75.5%は一過性の減損損失を含んだ数字です。減損を除いた実力ベースでは56%前後と推計されますが、あくまで参考値です。

- スパッタリングターゲット事業の減損が追加計上されるリスクは引き続き注視が必要です。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント