こんにちは、ネコのシッポです。

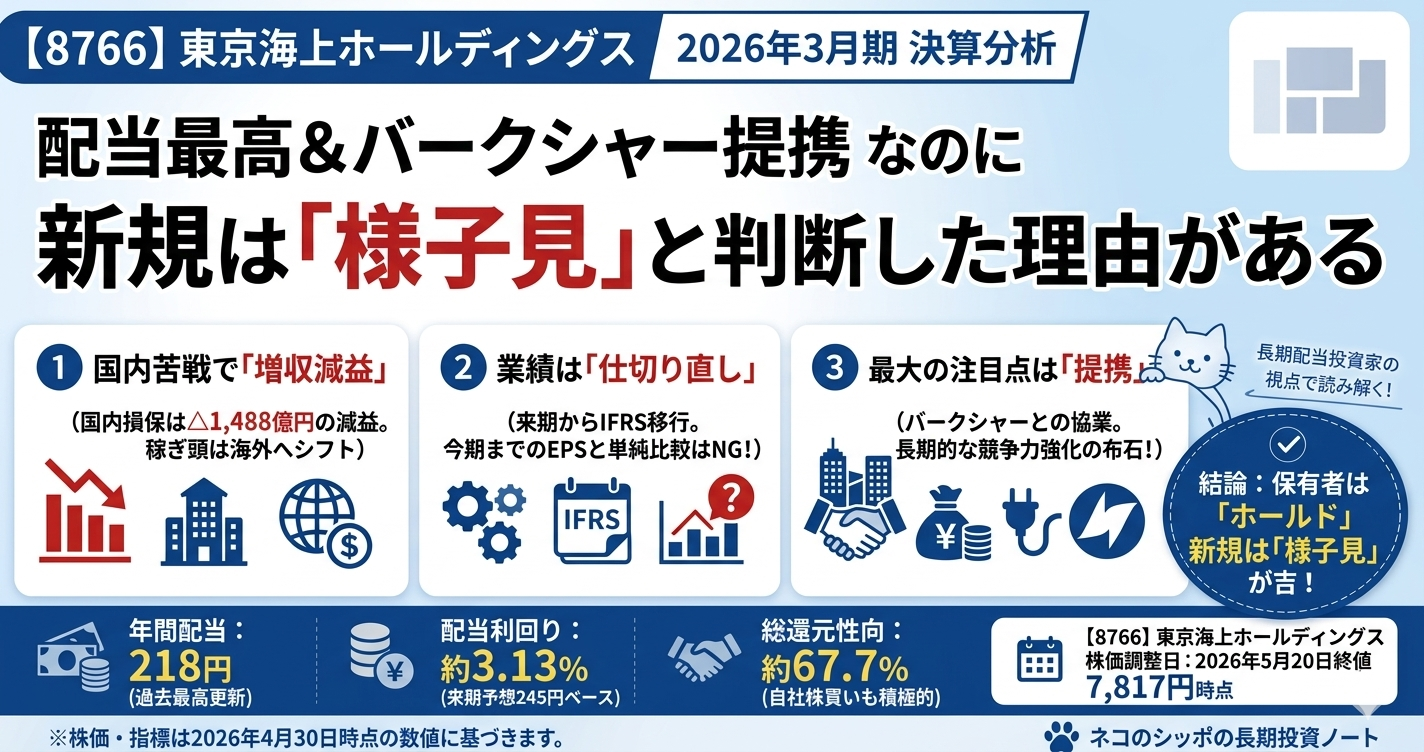

2026年3月期の決算シーズンも大詰めを迎えてきました。今回は私のポートフォリオでも長年注目している損害保険大手の東京海上ホールディングス(8766)の通期決算を見ていきます。

今期の一番のビッグニュースはなんといっても「バークシャー・ハサウェイとの包括的戦略的提携」です。投資の神様ウォーレン・バフェット率いる会社と手を組むというのは、さすがに驚きましたね。決算の細かい数字よりも、この後発事象のほうが株価的にも長期的にも影響が大きいかもしれません。

一方、決算の中身は「増収減益」。国内損保と海外保険でくっきり明暗が分かれた決算でした。配当だけは年218円と過去最高を更新し、累進配当の実績はぶれていません。丁寧に見ていきましょう。

三行要約

- 増収減益:経常収益は前期比+5.1%増収、経常利益は-7.6%減益。前期が+73%という異例の高水準だった反動が主因

- 配当は最高更新:年間218円(前期比+46円増)で来期予想は245円と累進配当を継続。10年以上減配ゼロ

- バークシャー提携が最大の注目点:後発事象でNational Indemnity Companyへの自己株処分を決定、長期的な競争力強化に向けた布石

今期の見どころ

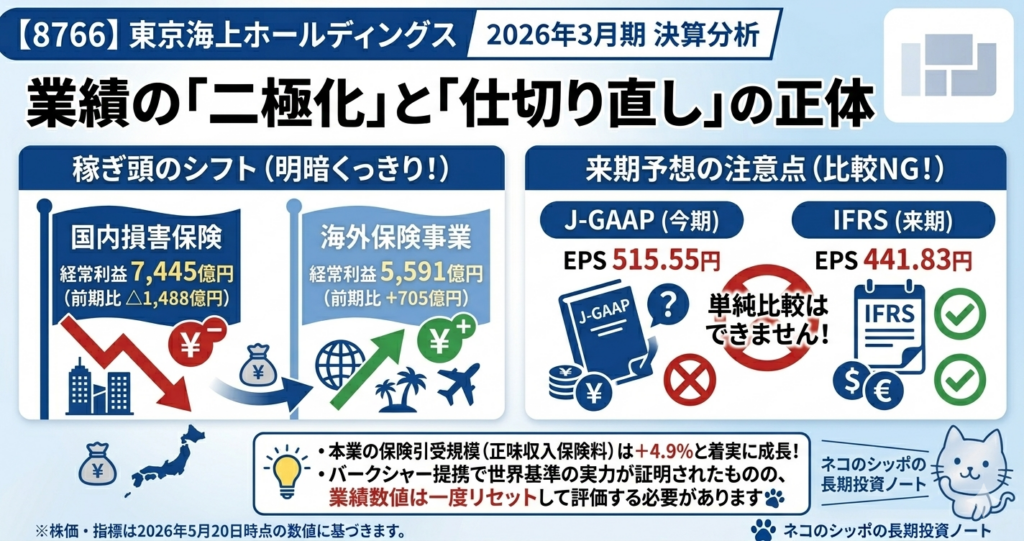

国内損保は苦戦、海外保険が稼ぐ構造が鮮明に

今期の最大の特徴は、セグメント間の二極化です。

| セグメント | 経常収益(増減) | 経常利益(増減) |

|---|---|---|

| 国内損害保険 | 3兆7,903億円(△962億円) | 7,445億円(△1,488億円) |

| 国内生命保険 | 7,961億円(+1,567億円) | 236億円(△465億円) |

| 海外保険 | 4兆5,999億円(+2,900億円) | 5,591億円(+705億円) |

国内損保が経常利益で1,488億円もの大幅減益となった一方、海外保険(フィラデルフィア・インシュアランス等)は増収増益で705億円増えています。グループの稼ぎ頭が国内から海外に徐々にシフトしていることを改めて感じさせる決算でした。

本業はしっかり成長

正味収入保険料は5兆5,663億円(前期比+4.9%増)と、保険本来の引受規模は着実に伸びています。「増収減益」の「減益」部分は、有価証券売却損の増加(2,952億円→4,718億円)や営業費・一般管理費の増加(+17.8%)が効いており、本業の保険引受は成長軌道を維持していると言えます。

翌期予想はIFRS初適用で単純比較不可

次期(2027年3月期)の純利益予想は8,300億円・EPS441.83円とされていますが、今期よりIFRS(国際財務報告基準)を適用するため、今期のJ-GAAP数値との単純比較はできません。会社は「IFRS基準の前期比+56.2%増」と説明していますが、IFRS基準での2026年3月期実績は有価証券報告書で初めて開示される予定です。来期の業績評価にはこの点の注意が必要です。

気になった点

①バークシャーとの戦略的提携(後発事象)

決算発表と同日(2026年5月20日)の取締役会で、バークシャー・ハサウェイ傘下のNational Indemnity Companyに対して約4,821万株を1株5,962円で処分(総額約2,874億円)することが決定されており、2026年4月13日に払込済みです。

目的は「再保険分野での協働とM&A戦略的提携」。バークシャーの再保険ネットワークを活かした協業と、M&Aにおける協力が柱とされています。

希薄化への対策として同時に最大2,874億円の自己株買いも実施中(2026年4〜9月)、さらに本日の取締役会でも追加の自己株買い(最大1億3千万株・上限2,000億円)を決議しています。自己株買いの規模が非常に大きく、EPSへの希薄化をほぼ相殺する設計です。

②IFRS移行の影響

2026年3月期の有価証券報告書からIFRSを任意適用します。保険会社にとってIFRS 17(保険契約会計)の導入は損益計算書の構造が大きく変わるため、来期以降の「EPS 441.83円」という数値は現行J-GAAPの「EPS 515.55円」と単純比較できない点には注意が必要です。

③営業費・一般管理費の急増

営業費及び一般管理費が前期比+249億円(+17.8%)と急増しています。海外M&A(今期はIgnyte Insurance・Agrihedgeなど)に伴うのれん償却費や体制強化コストが含まれているとみられますが、継続して注目したい項目です。

長期配当目線での評価

10年間、一度も減配なし

高配当投資家にとって最も重要な「減配リスク」を確認します。

| 年度 | 年間配当 (分割調整後) |

前期比 | 備考 |

|---|---|---|---|

| 2019/3 | 60.00円 | +6.67円 | |

| 2020/3 | 63.33円 | +3.33円 | コロナショックも増配 |

| 2021/3 | 66.67円 | +3.33円 | |

| 2022/3 | 71.67円 | +5.00円 | |

| 2023/3 | 100.00円 | +28.33円 | 2023年10月に株式3分割 |

| 2024/3 | 121.00円 | +21.00円 | |

| 2025/3 | 172.00円 | +51.00円 | |

| 2026/3(今期実績) | 218.00円 | +46.00円 | 過去最高更新 |

| 2027/3(来期予想) | 245.00円 | +27.00円 | 予想(IFRS初適用) |

2020年のコロナショック時も含めて一度も減配なし。これが東京海上HDの強さです。配当性向も今期42.3%と無理のない水準を維持しており、来期予想の55.5%はIFRS基準のため単純比較はできませんが、こちらも過度な高水準ではないとみられます。

総還元率は約68%

配当に加えて自己株買いも積極的に実施しています。

| 還元項目 | FY2026実績 |

|---|---|

| 配当金総額 | 4,125億円 |

| 自己株式取得 | 2,516億円 |

| 合計(総還元額) | 6,641億円 |

| 純利益比総還元性向 | 約67.7% |

利益の7割近くを株主に返す高還元姿勢は、長期保有の魅力として評価できます。

現在の配当利回り(※2026年5月20日終値時点)

| 基準 | 配当利回り |

|---|---|

| FY2026実績(218円) | 2.79% |

| FY2027予想(245円) | 3.13% |

株価7,817円(※2026年5月20日終値時点)では、実績ベースでは2.79%とやや物足りない水準ですが、来期予想では3.13%と「3%超え」が視野に入ります。

五項目の採点表

| 評価軸 | 点数(20点満点) | コメント |

|---|---|---|

| 収益力 | 16点 | ROE18.7%は高水準。海外保険が力強い成長を継続 |

| 割安性 | 12点 | PBR2.71倍はプレミアム評価。PER15.2倍は標準的 |

| 財務健全性 | 16点 | 保険業として適正な財務構造。時価総額14.7兆円と国内最大 |

| 株主還元 | 18点 | 10年超の累進配当。総還元率67.7%の高還元姿勢 |

| 将来性・トレンド | 16点 | バークシャー提携は長期的に極めてポジティブ |

| 合計 | 78点 / 100点 |

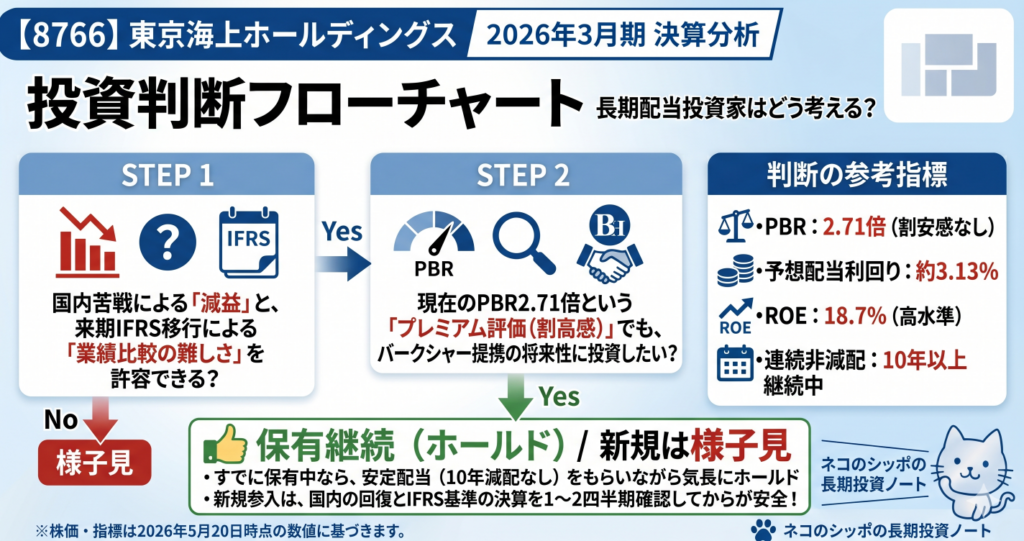

総合判断

今期の東京海上HDを一言で表すなら「配当だけは過去最高、業績は仕切り直し」です。

長期保有の観点からは依然として安定感があります。10年以上の累進配当実績、総還元率68%、ROE18.7%と株主還元・収益力は国内屈指の水準です。何より「バークシャーがパートナーに選んだ日本の損保」という事実は、企業の実力を雄弁に物語っています。

一方で「今すぐ積極的に買い増す」には若干の留保があります。理由は3点:

- 国内損保の収益回復がまだ確認できていない

- IFRS移行初年度で業績比較が難しくなる

- PBR2.71倍はプレミアム評価が続いており、割安感はない

配当利回りは来期予想で3.13%(※2026年5月20日終値時点)とようやく3%に届く水準。「すでに保有している方は配当を受け取りながら継続ホールド」「新規購入を検討している方は国内損保の回復状況とIFRS移行後の決算をもう一季確認してから判断」という整理が妥当ではないでしょうか。

バークシャーとの提携の詳細が明らかになるにつれて、再評価の機会が来る可能性はあります。気長に見守る銘柄という印象です。

この記事の補足コメント

IFRS移行について補足

東京海上HDは今期(2026年3月期)の有価証券報告書から国際会計基準(IFRS)を採用します。保険会社にとってIFRS 17は保険収益や利益の認識タイミングが大きく変わるため、来期以降の数値は「別会計の数字」と割り切って比較することが重要です。アナリストや投資家の注目も高く、今後のIR説明会での補足情報に注目です。

バークシャーとの提携の意味

バフェット氏が率いるバークシャー・ハサウェイは世界最大の保険持株会社の一つ。その傘下であるNational Indemnity社が東京海上に出資するということは、東京海上の収益力・経営の質が世界基準でも認められたということです。再保険分野の協業とM&A戦略的提携により、グローバルな競争力がさらに強化される可能性があります。

分析日・データ取得日:2026年5月20日

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント