こんにちは、ネコのシッポです。

5月も中旬になり、国内企業の本決算が出揃ってきましたね。今回は、大型・小型トラックで国内シェアNo.1を誇るいすゞ自動車(7202)の2026年3月期 通期決算を分析します。

実は今期のいすゞは、米国の関税問題・資材費の上昇・そして年度末3月に起きたホルムズ海峡封鎖という「三重苦」に直撃された決算でした。それでも配当は92円をキープ、来期は94円への増配を予告しています。高配当狙いの方には気になる銘柄ですよね。データをしっかり確認していきましょう。

三行要約

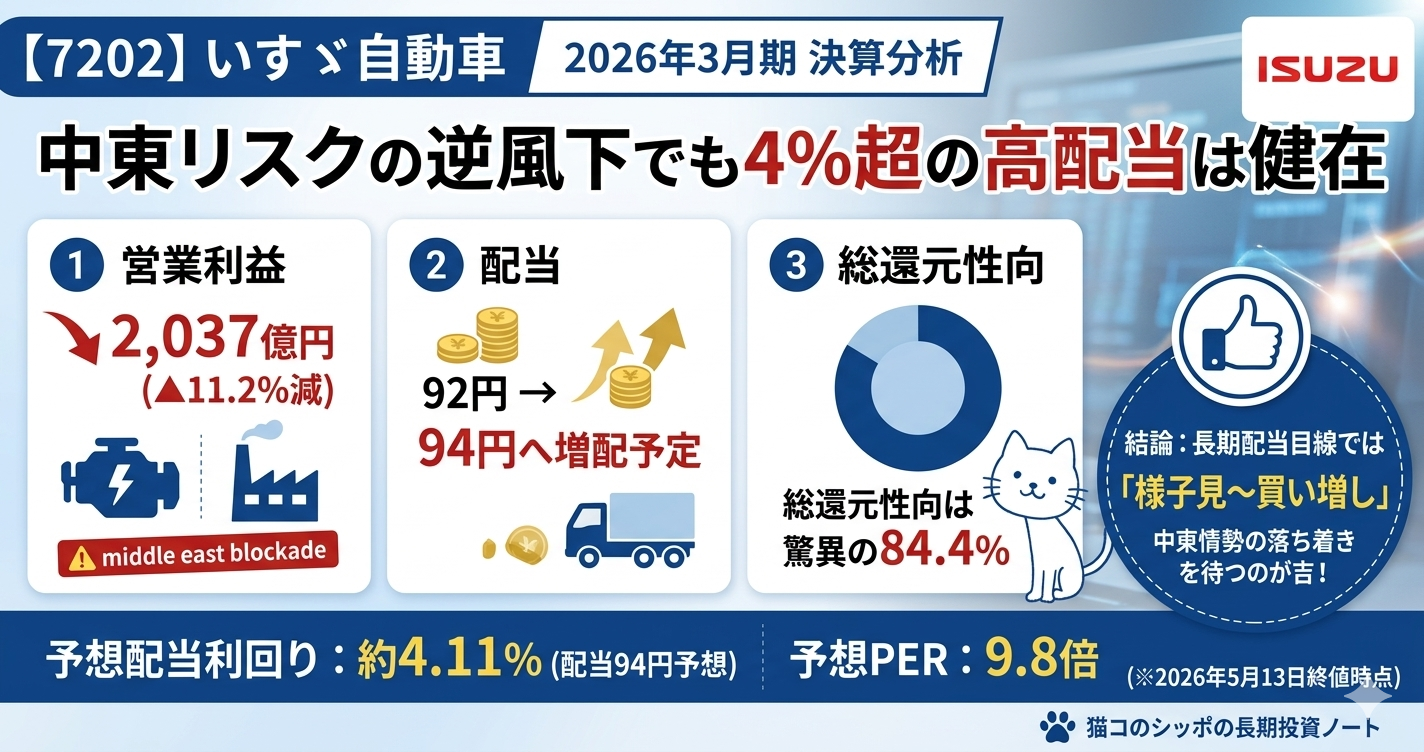

- 売上は増収も、利益は2期連続減益:売上収益3兆4,791億円(+7.5%)と増えたが、コスト増・中東出荷停止が響いて営業利益は2,037億円(▲11.2%)

- 配当92円を維持・来期94円へ増配予定:配当性向は47.6%で方針の「40%以上」を堅持。2026年6月から増配(+2円)の見通し

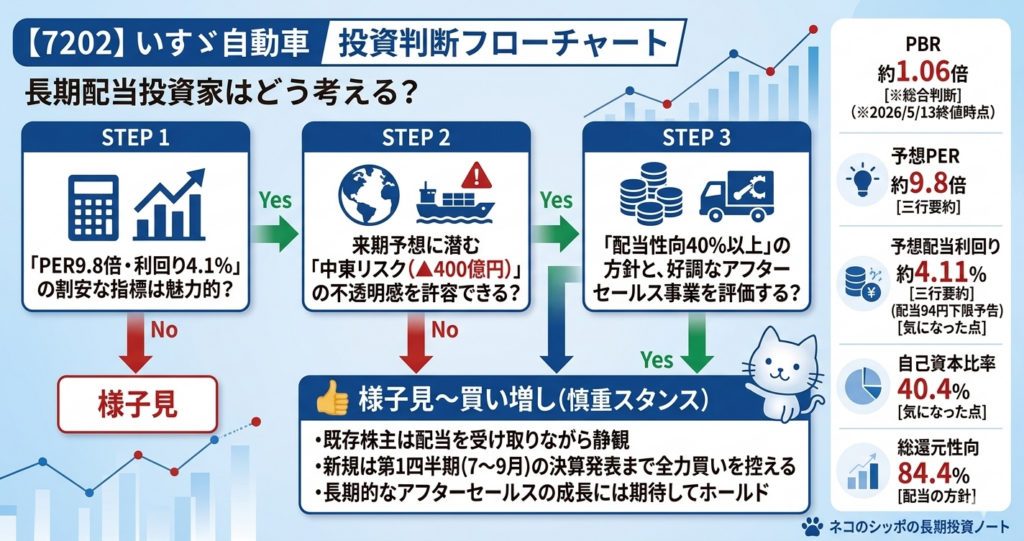

- 予想PER9.8倍・配当利回り4.11%と割安水準(※2026年5月13日終値2,288.5円時点)だが、中東情勢という変数が大きく残る

今期の見どころ

1. 「台数は増えた、でも利益は減った」

今期のいすゞは、世界で565,858台を販売し、前年比+8.1%(+42,625台)と着実に数を増やしました。国内も好調で、小型トラック(1〜1.5トン)では普通免許で乗れる新型「エルフミオ」の本格普及が始まり、シェアが10.7%から24.4%へと大きく跳ね上がっています。

ところが、利益の見た目はさみしい。なぜでしょうか?

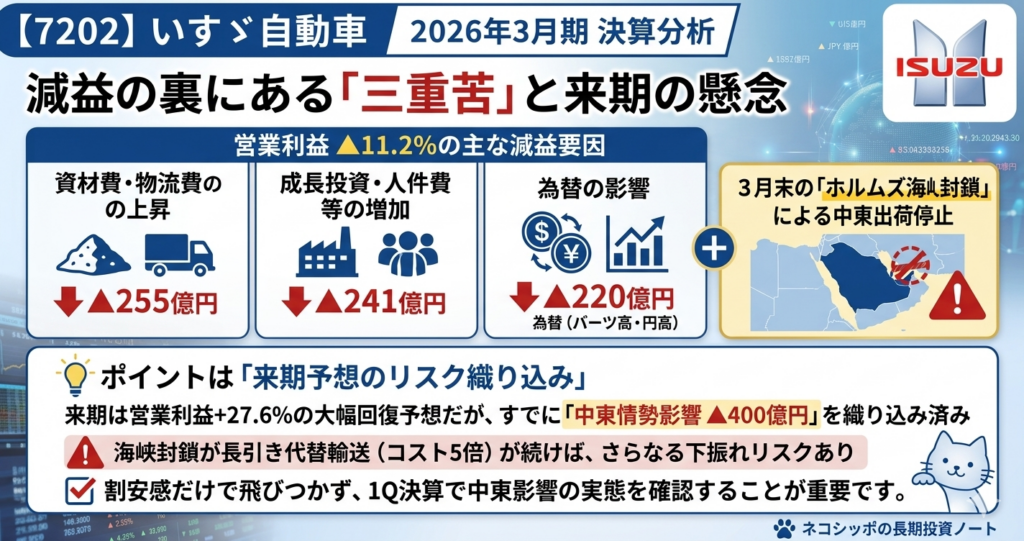

主な減益要因(2026年3月期)

| 要因 | 影響額 |

|---|---|

| 資材費・物流費の上昇 | ▲255億円 |

| 成長関連・人件費等の増加 | ▲241億円 |

| 為替(バーツ高・円高) | ▲220億円 |

| 米国関税・中東情勢 | 含む上記の複合影響 |

さらに3月末のホルムズ海峡封鎖により、中東向けのトラック・ピックアップが1ヶ月丸ごと出荷できなくなりました。これが最後に痛い一撃となり、営業利益は前年比▲258億円の2,037億円にとどまりました。

2. アフターセールスの「稼ぐ力」が中計目標を前倒し達成

暗いニュースだけではありません。部品・整備・サービスなどの「アフターセールス」事業の売上は6,210億円となり、中期経営計画で2027年3月期に目指していた6,000億円目標を1年前倒しで達成しました。

アフターセールスは、車両を売った後も継続してお客様からお金が入ってくる「ストック型」の収益です。景気変動に強く、業績の下支えとなります。このエンジンが育っていることは、長期目線では素直にポジティブです。

3. 来期(2027年3月期)は営業利益+28%の大幅回復を見込む

来期は売上収益3兆7,000億円(+6.4%)、営業利益2,600億円(+27.6%)という大幅回復の予想が出ています。台数増・価格対応・円安メリット(USD155円前提)が利益を押し上げる構図です。

ただし、この予想にはすでに中東情勢の影響▲400億円が織り込まれています。海峡封鎖が長引けば、この数字がさらに下振れする可能性があります。

気になった点

中東情勢リスクの「見えにくさ」

ホルムズ海峡封鎖について、いすゞは代替輸送ルートを検討中と説明しています。しかし代替ルートの輸送コストは通常の5倍以上が見込まれ、かつ6月に出荷を再開、7月に生産を再開という計画が実現するかどうか、現段階では不透明感が残ります。

中東向けの完成車販売は全体の中でも無視できない規模。4月〜6月は生産停止という措置もとられており、来期1Qの数字が荒れる可能性があります。四半期決算に一喜一憂しないスタンスが大切な局面です。

自己資本比率がギリギリ40%台

いすゞの自己資本比率(親会社帰属持分ベース)は、2025年3月期末の41.6%から2026年3月期末は40.4%へ低下しました。

スクリーニングで40%以上を条件とする方もいると思いますが、今期末はギリギリの水準です。成長投資(500億円の北米新工場等)と自己株買い(500億円実施済み)が同時進行したためで、来期以降も成長投資が続くと、この数値が一時的に条件割れする可能性もゼロではありません。

2021年3月期に一度減配した事実

過去を振り返ると、いすゞはコロナ禍の2021年3月期に38円→30円への減配(▲21%)を経験しています。長期配当投資の観点では「減配の実績がある」という点は頭に入れておきたいポイントです。

その後は66円→79円→92円と大幅増配を重ね、今期も92円を維持・来期94円を下限予告と株主還元姿勢は強まっています。直近の傾向から見れば配当は安定していますが、事業環境が大きく悪化した際の減配リスクは、完全にゼロではないと理解した上で持つのが正直なところです。

長期配当目線での評価

配当の推移と方針

| 年度 | 配当(円) | 配当性向 | 増減 |

|---|---|---|---|

| 2020/3期 | 38円 | 34.5% | ↑ 増配 |

| 2021/3期 | 30円 | 51.8% | ↓ 減配(コロナ禍) |

| 2022/3期 | 66円 | 40.5% | ↑ 大幅増配 |

| 2023/3期 | 79円 | 40.4% | ↑ 増配 |

| 2024/3期 | 92円 | 41.8% | ↑ 増配 |

| 2025/3期 | 92円 | 48.2% | → 据置 |

| 2026/3期(実績) | 92円 | 47.6% | → 据置 |

| 2027/3期(予想) | 94円(下限) | 40.4% | ↑ 増配予定 |

「配当性向40%以上」の方針が支え

いすゞは「配当性向40%以上」を基本方針として掲げており、利益に連動する形で配当を決定しています。2026/3期のように利益が落ちた局面でも92円(配当性向47.6%)を守り切った点は評価できます。

来期の94円は予想EPS232.82円に対して配当性向40.4%。方針の下限ラインに沿った設定で、現時点の見通しならば「配当が下がる」可能性は低いと判断できます。ただし、予想が下振れした場合は配当性向が高まる方向になるため、注意は必要です。

自己株買い500億円で「実質的な還元」は高水準

今期は2025年6月〜12月に500億円の自己株買いを実施し、取得した全株を消却しています。配当638億円+自己株買い500億円=合計1,138億円の株主還元は、当期利益1,349億円に対する総還元性向84.4%という驚異的な数値です。

利益が1,000億円台でありながら、1,100億円超を株主に返している。それがいすゞの今期のリアルです。

五項目の採点表

| 評価軸 | 点数(20点満点) | ひとこと |

|---|---|---|

| 収益力 | 14 | 増収も2期連続減益。来期回復見込みだが、中東リスク内包 |

| 割安性 | 17 | PER9.8倍・PBR1.06倍・利回り4.1%は明確な割安水準 |

| 財務健全性 | 13 | 自己資本比率40.4%はボーダーライン。FCF774億円は安定 |

| 株主還元 | 14 | コロナ禍の減配歴あり。総還元性向84%・増配継続姿勢は高評価 |

| 将来性・トレンド | 13 | アフターセールス好調・エルフミオ拡大。中東・中国縮退が重し |

| 合計 | 71 / 100 |

総合判断

様子見〜買い増し(中東情勢の落ち着き次第)

現在の株価2,288.5円(※2026年5月13日終値時点)は、予想PER9.8倍・PBR1.06倍・配当利回り4.11%という水準です。商用車メーカーとして、数値の面での割安感はかなり明確です。

一方で、ホルムズ海峡封鎖という「読めないリスク」が2027/3期の業績予想に大きな影を落としています。中東情勢が落ち着いて出荷が正常化すれば、2,600億円の営業利益達成は現実味がありますが、長期化すれば予想が再度の下方修正になりかねません。

今の状況を整理すると——

- 配当は92円→94円へ増配見通しで、利回り4%超はキープできそう

- 割安感はあるが、中東リスクが解消するまで株価の上値も重い可能性

- すでに持っている方は、配当を受け取りながら中東情勢を静観するスタンスが自然

- 新規での検討は、来期1Q(7〜9月)の決算で中東影響の実態が確認できてからでも遅くない

数字は割安ですが、手放しで「今すぐ買い」とは言いにくい局面でもあります。「利回り4%超で待てる」と思える方には候補になりえますが、「値動きが気になる」方はしばらく観察の姿勢が無難だと考えます。

この記事の補足コメント

- 今回の決算はIFRS(国際会計基準)ベースで作成されています。日本基準からの移行は2025年3月期からで、それ以前の数値は単純比較できない点にご注意ください

- 有利子負債は金融事業(リース事業)分が多く含まれており、自動車製造事業だけ見ると実質的な借金はほぼゼロに近い構造です。「ネット有利子負債」の数字だけで単純に「借金が多い」と判断しないよう気をつけてください

- エルフミオ(普通免許対応の小型トラック)は、1〜1.5トン市場のシェアが10.7%→24.4%へ急拡大。中長期でのシェア変化は注目に値します

- 中期経営計画「ISUZU Transformation(IX)」では、2030年代に売上高6兆円・営業利益率10%超を目指しています。現状の3.7兆円・7%前後から、どこまで積み上げられるかが中長期投資の評価軸になります

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント