こんにちは。「ネコのシッポ」です。

最近、「TOPIXが大きく変わるらしい」というニュースを見て、少し不安に感じた方もいるのではないでしょうか。とくに、投資信託やETFでコツコツ積み立てをしている方ほど、「自分のお金は大丈夫だろうか」と気になりますよね。

この記事では、TOPIXの改革(見直し)について、専門用語をできるだけ使わず、順番に整理していきます。

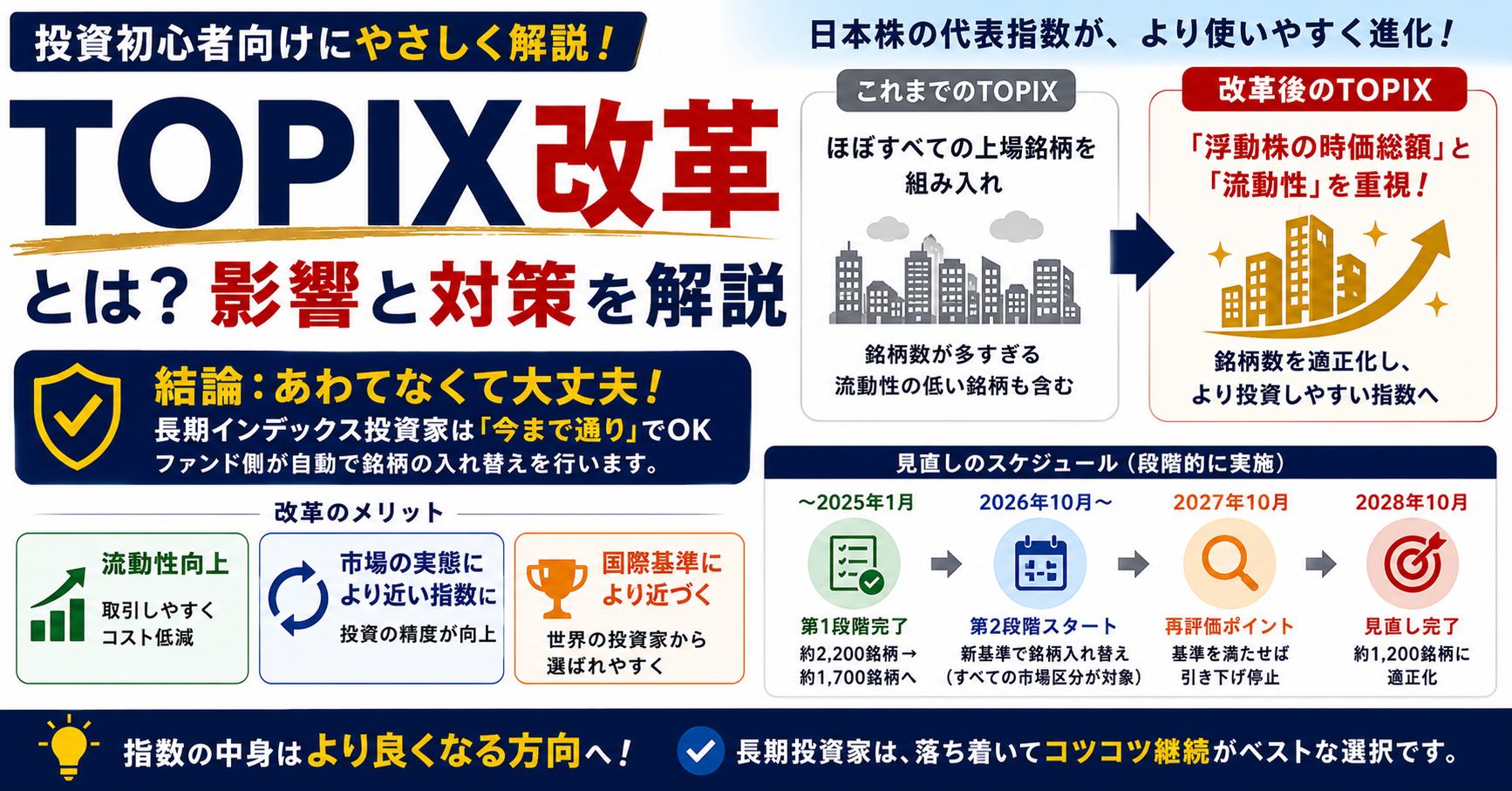

先に結論をお伝えします。長期でコツコツ積み立てているインデックス投資家の方は、基本的に 「今まで通り」 で問題ありません。むしろ今回の改革で、指数の中身はより良くなる方向に進みます。

その理由を、ひとつずつ見ていきましょう。

【結論】長期のインデックス投資家は、あわてなくて大丈夫

はじめに、この記事でいちばん大切な点をお伝えします。

TOPIXに連動する投資信託やETFを積み立てている方が、今回の改革のために何か特別な売買をする必要は、基本的にありません。

理由はシンプルです。指数の中身が入れ替わると、それに連動するファンドの中身も、運用会社が自動で調整してくれるからです。私たちが手作業で銘柄を入れ替える必要はありません。

「では、いったい何が変わるの?」という点を、ここから順番にお話しします。具体的に何を意識すればよいかは、記事の最後の章でまとめます。

そもそもTOPIXとは?

本題に入る前に、TOPIXを一言でおさらいします。

TOPIX(東証株価指数)は、東京証券取引所に上場する日本企業を、まとめて一つの数字で表したものです。イメージとしては、たくさんの日本株を詰め込んだ「詰め合わせパック」の値段、あるいは「クラス全体の平均点」のようなものです。

個別の会社の株価ではなく、「日本株全体が、今どのくらいの水準にあるか」を、ざっくり示してくれます。1969年から続く、日本を代表する指標です。

そして、このTOPIXに連動する投資信託やETF(=インデックスファンド)には、年金やNISAなどを通じて、非常に大きなお金が集まっています。2024年3月末の時点で、その規模はおよそ110兆円にのぼります。

だからこそ、TOPIXの「作り方」が変わることは、日本の市場全体にとって大きな出来事なのです。

なぜTOPIXの改革(見直し)が必要なのか

では、なぜわざわざ作り方を見直すのでしょうか。

理由は、長い年月のあいだに、TOPIXが少し 「太りすぎてしまった」 ことにあります。

これまでのTOPIXは、上場している会社をほぼ無条件で組み入れてきました。その結果、構成する銘柄の数がどんどん増え、市場であまり売買されていない(=流動性の低い)小さな会社まで、たくさん含まれるようになっていました。

ここで困るのが、インデックスファンドを運用する人たちです。

インデックスファンドは、「指数とまったく同じ中身を、同じ割合で持つ」というルールで動いています。料理にたとえるなら、レシピ通りに、決められた材料を決められた量だけ買ってくる、というイメージです。

ところが、ほとんど市場に出回っていない株まで「レシピに入っているから」と無理に買おうとすると、どうなるでしょうか。売り物が少ないのに買い注文だけが集まり、株価が不自然に動いてしまいます。また、取引しづらい株を扱うぶん、よけいなコストもかかります。

こうした「ムダ」や「ゆがみ」をなくし、世界の主要な指数に見劣りしない、使い勝手のよい指標にすること。これが、改革のいちばんの目的です。

ここで一つだけ、新しい言葉に触れておきます。「浮動株」です。

これは、市場で実際に売り買いできる株のことを指します。たとえば、創業家や親会社がずっと持ち続けていて、まず売りには出てこない株があります。こうした「動かない株」を除いて、本当に市場で取引される株だけで会社の大きさを測ろう、という考え方です。

今回の改革では、この「浮動株」と「どれだけ活発に取引されているか(流動性)」が、これまで以上に重視されます。

改革でTOPIXはどう変わるのか

改革は、市場の混乱を避けるため、時間をかけて段階的に進められています。大きく分けて、二つの段階があります。

第一段階(2022年〜2025年1月)では、流動性の低い小型株が整理されました。これにより、約2,200あった銘柄が、約1,700まで絞り込まれました。

そして、ここからが本番です。2026年10月から、第二段階が始まります。

第二段階の大きな変化は、主に二つあります。

一つ目は、対象となる市場が広がることです。これまでTOPIXは、主に旧東証一部やプライム市場の会社が中心でした。改革後は、プライム・スタンダード・グロースという すべての市場区分 が対象になります。つまり、新しく成長してきた会社にも、TOPIXに入る道が開かれます。

二つ目は、選ばれる基準が「規模」だけでなく「流動性」を重視するものに変わることです。具体的には、「浮動株の時価総額」と「年間売買代金回転率(=どれだけ活発に取引されているか)」という二つのものさしが使われます。新しく入るための基準(追加基準)と、残り続けるための基準(継続基準)は、それぞれ次のように設定されています。

| 基準 | 浮動株時価総額 (累積比率) |

流動性 (年間売買代金回転率) |

時価総額の目安 |

|---|---|---|---|

| 追加基準 (新しく入る) |

上位96%以内 | 0.2以上 | 約342億円 |

| 継続基準 (残り続ける) |

上位97%以内 | 0.14以上 | 約245億円 |

※時価総額の目安は試算値です。新しく入るほうが、残るよりも少し高いハードルに設定されています。

最終的に、第二段階が完了するころには、銘柄数は約1,200まで適正化される見込みです。

ここで大切なのが、「ゆっくり進める」工夫です。

基準を満たせなかった銘柄を、ある日いきなり全部外してしまうと、その会社の株に売り注文が殺到し、株価が急落しかねません。そこで、外れる予定の銘柄は、3か月ごとに少しずつ(全部で8段階に分けて)、指数の中での比重を減らしていきます。

さらに、その途中の2027年10月には「再評価」というチェックポイントが設けられています。ここで企業努力が実を結び、基準を再びクリアできれば、それ以上の引き下げは止まります。基準を満たせないままだと、2028年10月に完全に外れることになります。

全体の流れを、表にまとめておきます。

| 時期 | 何が起こるか |

|---|---|

| 2022年〜2025年1月 | 第一段階。流動性の低い小型株を整理。約2,200銘柄 → 約1,700銘柄へ。 |

| 2026年10月 | 第二段階スタート。最初の銘柄入れ替え。対象がすべての市場区分に拡大。 |

| 2027年10月 | 「再評価」のチェックポイント。基準を満たせば、それ以上のウエイト引き下げが止まる。 |

| 2028年10月 | 段階的な引き下げが完了。基準を満たせない銘柄は除外され、約1,200銘柄に。 |

| 2028年10月以降 | 毎年10月に、定期的な入れ替えを実施。 |

※段階的なウエイトの引き下げは2026年10月から始まり、最終的に2028年10月の入れ替えで完了します。

企業への影響

この改革は、上場している会社にとって、大きなプレッシャーになります。一言でいえば、会社は「指数に残るため」「指数に入るため」に、本気で努力するようになります。

TOPIXから外れると、連動するファンドからお金が抜けていくだけでなく、市場からの注目も下がりやすくなります。これは会社にとって、できれば避けたい事態です。

そこで、とくに「あと一歩で外れてしまう」ような会社は、指数に残ることを経営の重要課題ととらえ、さまざまな手を打つようになります。たとえば、次のような動きです。

- 持ち合い株や親子上場の解消:取引先どうしでお互いの株を持ち合う、昔ながらの慣習を見直し、市場に出回る株を増やす。

- 株式分割や株主還元の強化:株を買いやすい価格にしたり、配当を増やしたり、自社株買いを行ったりして、取引を活発にする。

- 対話(IR)の強化や事業の成長:会社の魅力を投資家に伝えたり、事業規模を広げたりして、企業価値そのものを高める。

つまり、TOPIXからの「除外」という厳しさが、結果として日本企業の体質改善を後押しする「きっかけ」になっている、という見方ができます。これは長い目で見れば、日本株に投資する私たちにとっても、前向きな変化だと言えるでしょう。

投資家への影響

次に、投資家から見た影響です。ここでは、知っておくと安心な点を二つお伝えします。

一つ目は、お金の流れが「小さい会社から大きい会社へ」と移ること。

流動性の低い小型株が外れ、大きくて取引の活発な会社が中心になります。その結果、約110兆円という巨大な資金の一部が、中小型株から大型株のほうへ、構造的に流れていくと見られています。

規模ごとのおおまかな変化は、次の試算のとおりです。

| 規模(銘柄群) | 現行 | 改革後(試算) | 増減 |

|---|---|---|---|

| 超大型(Core30) | 41.1% | 42.4% | +1.3% |

| 大型(Large70) | 24.8% | 25.9% | +1.1% |

| 中型(Mid400) | 26.4% | 25.3% | −1.1% |

| 小型(Small) | 7.7% | 6.4% | −1.3% |

※2025年8月末時点の試算。合計はいずれも100%です。大型ほど比重が増え、小型ほど減る傾向が読み取れます。

文字だけだとイメージしにくいので、増減の様子を簡単な図にもしてみました。

二つ目は、「先回り」の動きが起きやすいことです。

過去の第一段階でも見られましたが、「この銘柄は外れそうだ」と予想されると、実際に外れる前から、その株が売られて値下がりする傾向がありました。逆に、「新しく入りそうだ」と予想される株は、買われやすくなります。これは市場で起きやすい事実として、知っておくとよいでしょう。

ただし、ここで正直にお伝えしたいことがあります。

こうした「外れる前に売る・入る前に買う」という先回りの売買は、相手がプロの機関投資家やヘッジファンドという、とても難しい世界です。予想が外れれば損をしますし、「いつ・どの銘柄が」を見極めるのも簡単ではありません。

私自身、かつて短期的な値動きを追いかけて失敗した経験があります。ですので、この記事では特定の銘柄をおすすめすることはしません。投資初心者の方が、無理にこの動きを狙う必要はない、というのが私の考えです。

インデックス投資家はどうすればいい?

最後に、いちばん知りたい点にお答えします。TOPIX連動の投資信託やETFを積み立てている方が、取るべき対応です。

結論をくり返すと、基本は「今まで通り、淡々と続ける」で大丈夫です。その上で、意識しておきたいポイントを、いくつか挙げます。

- 積立はそのまま続ける。指数の中身が入れ替わっても、ファンドの中身は運用会社が自動で調整してくれます。私たちが慌てて売買する必要はありません。むしろ、値動きに一喜一憂せず、決めた金額を定期的に買い続けること(=時間の分散)が、長期投資では力になります。

- 「指数の質が上がる」のは、むしろ追い風と考える。今回の改革で、TOPIXは「取引が活発で、企業価値の向上に前向きな会社」が中心の指数へと、少しずつ純化していきます。日本株のインデックスとしての中身が、良くなる方向です。

- 一つの国・一つの指数に偏りすぎない(為替の特徴も知っておく)。TOPIXは、あくまで日本株の指標です。日本株だけでなく、全世界株式や先進国株式など、ほかの地域にも分散しておくと、リスクをやわらげられます。これは改革に関係なく、長期投資の基本です。一点だけ補足すると、海外の資産に投資する場合は「為替リスク」が加わります。たとえば米国株に投資していると、株価そのものが動かなくても、円高・円安の動きだけで、円に直したときの価値が上下します。この点、TOPIXのような日本株は、日本円のまま投資できるので、為替の影響を直接は受けません。ただし、これは「日本株のほうが有利」という意味ではありません。円安が進む場面では、むしろ海外資産を持っていたほうが得をすることもあります。為替リスクは「避けるべきもの」ではなく、「日本と海外に分けることで、和らげられるもの」と考えるのが、落ち着いた向き合い方です。

- 先回りの短期売買は、無理に狙わない。前の章でお伝えしたとおりです。プロを相手にした難しい勝負に、初心者がわざわざ挑む必要はありません。

- コストと非課税制度を味方につける。長い目で見ると、信託報酬などのコストの差は、最終的な成果にじわじわ効いてきます。低コストのインデックスファンドを選び、NISA(少額投資非課税制度)のような非課税の仕組みを活用することが、着実な資産形成につながります。

派手さはありませんが、これが遠回りのようでいて、いちばん確実な道だと私は考えています。

まとめ

今回の改革を一言でまとめると、TOPIXの評価軸が 「規模の大きさ」から「資本の質と本当の流動性」へ と移る、ということです。

会社にとっては、企業価値を高めるための強いプレッシャーになります。投資家にとっては、お金の流れが大型株のほうへ移る、という変化が起きます。

そして、長期のインデックス投資家にとっては——あわてず、これまで通り続けることが、いちばんの王道です。ニュースに不安をあおられず、落ち着いて、ご自身のペースで資産形成を続けていきましょう。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 本記事は情報の正確性を完全には保証するものではありません。正確な情報は必ず企業公式サイト等をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の自己責任にて行われますようお願い申し上げます。本記事の利用により生じた損害等について、当ブログは一切の責任を負いません。

コメント