こんにちは、ネコのシッポです。

2026年のゴールデンウィーク明け、決算発表ラッシュが続いています。今回は日本を代表するインフラ企業「NTT(9432)」の通期決算をじっくり読み解いていきます。

NTTといえば、株価が150〜160円台で動きが小さく、配当も数円単位と、「地味な高配当株」というイメージを持っている方もいるかもしれません。でも、その裏でNTTデータの完全子会社化、銀行業への参入、AIやデータセンターへの巨額投資と、かなり大胆な変身を進めているんです。

「配当が安定しているから持ち続けていいのか」「来期の減益予想は心配じゃないのか」——そのあたりを、決算短信の数字を根拠にしながら冷静に見ていきましょう。

三行要約

- 売上は過去最高(14兆4,091億円)を達成。データセンター・AI事業を擁するグローバル部門が前年比+50.7%の大幅増益で全体を牽引

- 来期の当期利益は△5.5%の減益予想(9,800億円)。NTTデータ子会社化に伴う借入利息の増加と、今期一時的な売却益の剥落が主因。本業(EBITDA・営業利益)は増益予想

- 配当は5.40円(来期予想)で16期連続増配へ。配当利回り3.60%(※2026年5月8日終値150.2円時点)、配当性向42〜44%で無理のない水準を維持

今期の見どころ

「14兆円企業」になったNTT——何が変わったのか

今期(2025年度・2026年3月期)のNTTグループの業績は、営業収益14兆4,091億円(前年比+5.1%)と過去最高を更新しました。

ただし、数字の大きさだけでなく「中身の変化」に注目です。

NTTは今期、グループの形を大きく変えました。

①NTTデータグループの完全子会社化(費用:約1兆3,472億円)

IT・コンサルティング企業のNTTデータを100%子会社にするため、2025年5月から公開買付けを実施。約1兆3,000億円を投じてグループの一体運営体制を構築しました。これにより、法人向けIT・AIソリューション分野の意思決定が一気に迅速化しています。

②住信SBIネット銀行の連結子会社化(費用:約4,200億円)

NTTドコモが住信SBIネット銀行を子会社化し、「d NEOBANK」ブランドで銀行業に参入。dカード・d払いとの連携で、約1億人のdアカウント会員を金融顧客に転換していく戦略です。

この2つの大型M&Aにより、NTTは「通信インフラ企業」から「通信・IT・金融・AI・データセンターを擁するコングロマリット」への転換を加速させています。

セグメント別の明暗

各事業の業績を見ると、明暗がくっきり分かれます。

グローバル・ソリューション事業(NTTデータ中心)が前年比+50.7%の4,882億円と大躍進。世界的なデータセンター需要の急増を取り込んだことに加え、シンガポールのデータセンターREIT(NTT DC REIT)への資産売却益(約1,295億円)も貢献しました。

一方、総合ICT事業(NTTドコモ中心)は△7.7%の減益。スマホ通信料金の競争に加え、住信SBIネット銀行の取得コストや5G設備投資の増加が重なりました。

気になった点

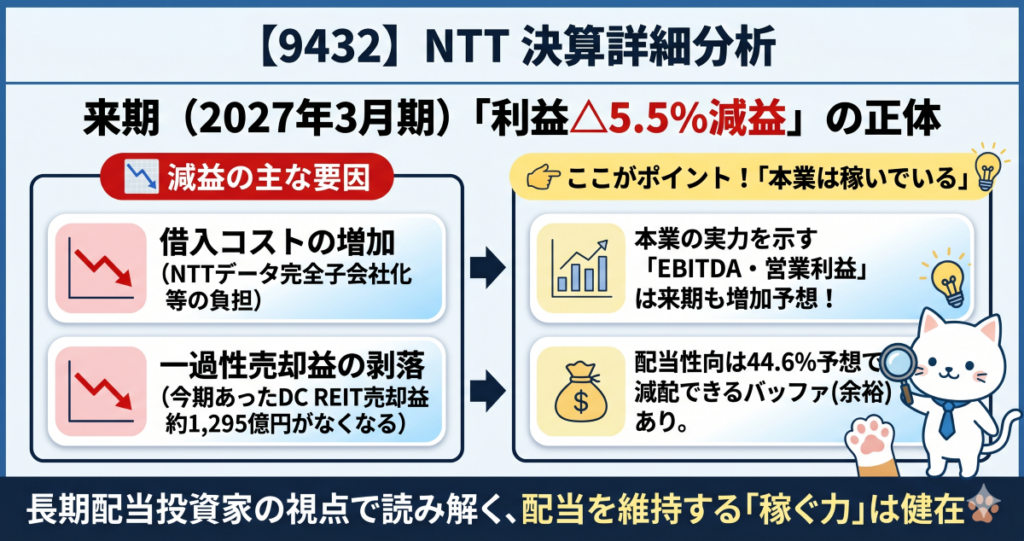

①来期は当期利益が△5.5%の減益予想

正直に言うと、来期(2026年度)の当期利益予想は9,800億円と今期比△570億円の減益です。

「えっ、業績悪化?」と思うかもしれませんが、内訳を見ると話は変わります。

| 項目 | 今期(2025年度)実績 | 来期(2026年度)予想 | 増減 |

|---|---|---|---|

| 営業収益 | 14兆4,091億円 | 15兆600億円 | +4.5% |

| EBITDA | 3兆4,233億円 | 3兆4,300億円 | +0.2%(増益) |

| 営業利益 | 1兆7,062億円 | 1兆7,100億円 | +0.2%(増益) |

| 当期利益 | 1兆370億円 | 9,800億円 | △5.5%(減益) |

本業の実力を示すEBITDA・営業利益は増益なのに、最終利益だけ落ちる理由は2つ。

- 借入利息の増加:NTTデータ完全子会社化のために借りた約2兆3,800億円の利息が、来期は通年でかかってくる

- 一過性売却益の剥落:今期のデータセンター資産売却益(約1,295億円)は来期はない

本業の稼ぎは伸びているけれど、M&Aのコストを払い終わるまでは最終利益が重い——というのが正確な理解です。

②中期EBITDA目標を2027年度→2030年度に3年延期

NTTは「2027年度にEBITDA4兆円」を目標に掲げていましたが、今回これを「2030年度に4兆円」へ3年延期しました。

延期の主因は既存の通信事業(固定電話・光回線など)の収益環境が想定より厳しいこと。データセンターやAI事業は順調でも、土台の通信事業の伸び悩みがグループ全体の足を引っ張っています。

成長の軌跡が予定より遅れていることは、率直に「懸念点」として受け止めておく必要があります。

③自己資本比率が34%→20%台に急低下

財政状態の欄を見ると、自己資本比率が34.0%→20.8%に大きく下がっています。

ただ、これには特別な理由があります。住信SBIネット銀行を連結子会社化したことで、同行が持つ顧客の預金(約11兆円)が「負債」としてNTTの連結バランスシートに計上されたのです。

銀行の預金は確かに「負債」ですが、通常の借金とは性質が違います。顧客が預けたお金であり、一般事業会社の借入金とは別物です。したがって「自己資本比率が下がった=財務が悪化した」とは単純に言えません。ただし、金融業のリスク(金利変動・信用リスク)が新たに加わったことは事実です。

長期配当目線での評価

16年間、一度も減らしていない配当

NTTの配当実績で最も注目すべき点は、連続増配の継続です。

2026年度の年間配当5.40円(来期予想)が実現すれば、16期連続増配となります(※2026年5月8日終値150.2円時点の予想配当利回りは3.60%)。

| 年度 | 年間配当 | 配当性向 | 動向 |

|---|---|---|---|

| 2024年3月期 | 5.20円 | 43.5% | 増配 |

| 2025年3月期(今期) | 5.30円 | 42.0% | 増配 |

| 2026年3月期(来期予想) | 5.40円 | 44.6% | 増配予定 |

来期の当期利益が△5.5%減少する見通しでも、配当性向は44.6%にとどまります。利益の半分以下しか配当に回していない計算ですから、来期の減益下でも増配を維持できるバッファが十分にあります。

NTTは今回の決算説明資料で「継続的な増配の実施を基本的な考えとする」と改めて明記しています。目先の利益変動に左右されず、長期目線で増配を続ける姿勢が伝わってきます。

配当+自己株買いを合わせた「総合還元」

NTTは配当だけでなく、毎年2,000億円規模の自己株式取得(自社株買い)も実施しています。自社株買いは株数を減らして1株あたりの価値を高める効果があり、長期保有者には「見えない還元」として機能します。

今期の実績でまとめると:

| 還元項目 | 2025年度実績 |

|---|---|

| 配当総額 | 約4,347億円 |

| 自己株式取得 | 約2,049億円 |

| 合計(総還元額) | 約6,396億円 |

| 当期利益に対する総還元性向 | 約61.7% |

利益の6割超を株主に還元している計算です。これは大型株の中でもかなり手厚い水準です。

五項目の採点表

| 評価軸 | 得点(/20点) | 一言コメント |

|---|---|---|

| 収益力 | 17点 | 売上は過去最高、グローバル事業が急成長。来期の減益予想が若干マイナス |

| 割安性 | 14点 | PER12倍台・利回り3.6%は良好。PBR1.26倍は割安とは言い切れない |

| 財務健全性 | 11点 | 銀行業連結化で自己資本比率が低下。有利子負債/EBITDA 4.2倍は要注視 |

| 株主還元 | 18点 | 16期連続増配・配当性向42%のバッファ・自己株買い2,000億円の手厚い還元 |

| 将来性・トレンド | 14点 | DC・AI事業は本物の成長。ただし中期目標を3年延期、通信事業の苦戦が懸念 |

| 合計 | 74点/100点 |

総合判断

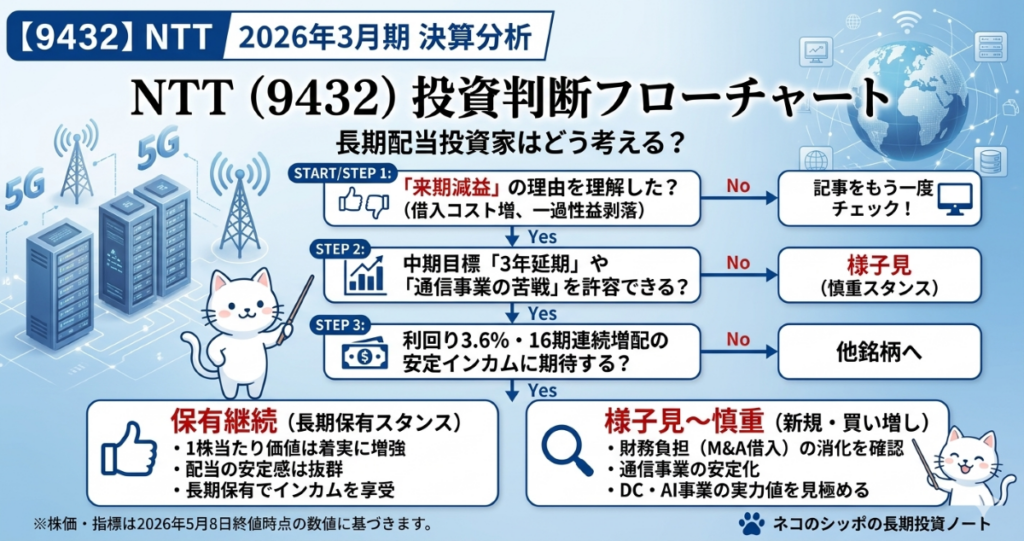

「保有継続。ただし新規で積極的に買い増す局面かは慎重に見極めたい」というのが私の判断です。

NTTは16期連続増配の実績があり、「配当を守る意志と体力」という点では国内トップクラスの安定感を持っています。配当性向42%で余裕があり、来期が減益予想でも増配できる計算。2,000億円規模の自己株買いも継続されます。長期のインカムゲイン狙いの投資家にとっては、引き続き中核を担える銘柄です。

一方で、NTTデータ完全子会社化に伴う多額の借入が数年間の財務負担になること、中期EBITDA目標が3年延期されたこと、通信本業の伸び悩みが続いていることは、素直に懸念材料として受け止めています。

「配当の安定性を信じて長期保有する」というスタンスであれば問題なし。「今すぐ大きく買い増す」には、来期以降の利益回復と財務改善の確認を待ちたいところです。

この記事の補足コメント

今回のNTT決算で一番驚いたのは、バランスシートの変貌です。住信SBIネット銀行の連結化で総資産が一気に+16兆円超。「自己資本比率20%台」と聞くと財務悪化に見えますが、銀行の「預金=負債」という特性を理解しないと誤読してしまいます。

個人的に気になっているのは、来期の利益減益よりも中期目標の延期の方です。「2027年度にEBITDA4兆円」という目標を3年も延ばしたということは、既存の通信事業の収益環境が思ったより厳しいということ。データセンター・AI事業は伸びているけれど、通信インフラが思ったように稼げないと、長期の成長シナリオに影響が出てきます。

配当は信頼できる。でも株価上昇の余地は緩やかなペースになるかもしれない——そういう銘柄として位置づけながら、しばらく観察を続けます。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント