こんにちは、ネコのシッポです。

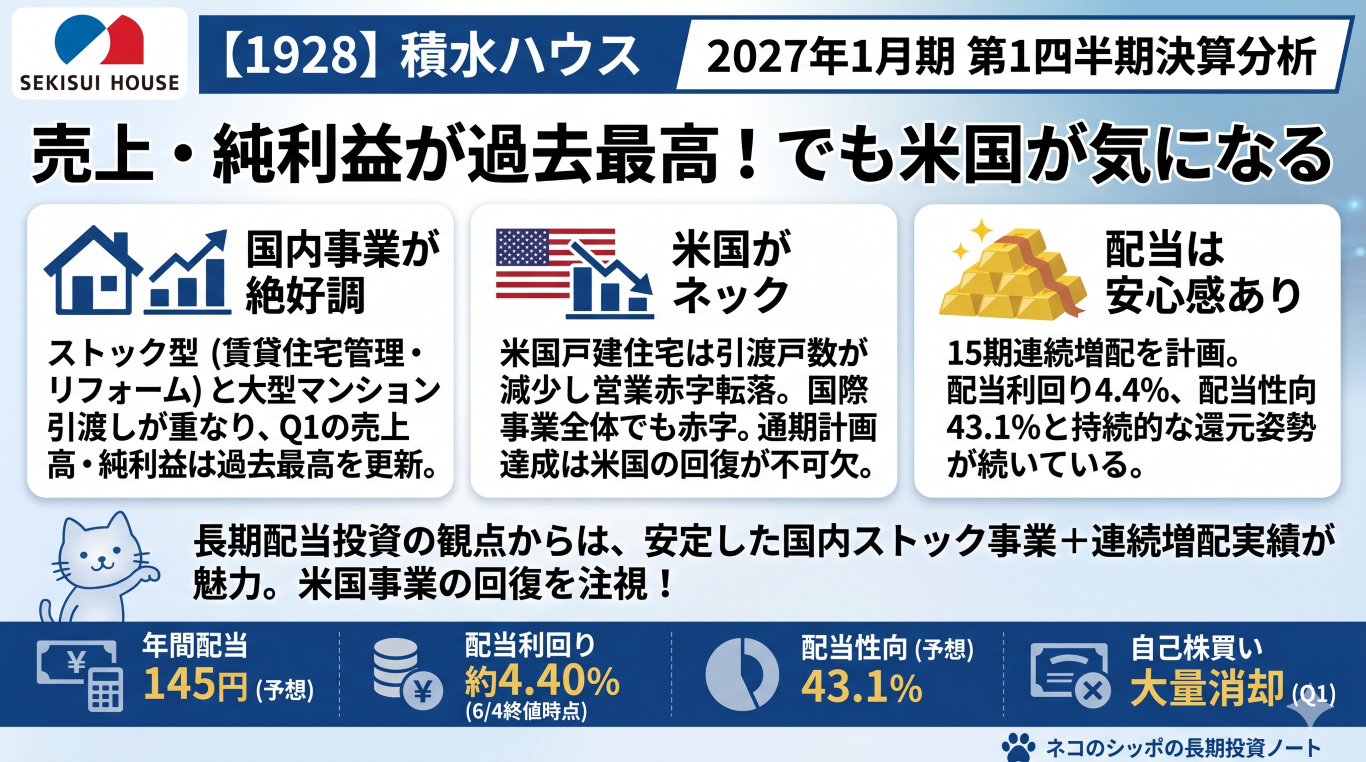

最近、高配当株界隈でもよく話題に上がる積水ハウス(1928)が第1四半期決算を発表しました。結果は売上高・四半期純利益ともに過去最高というビッグな数字。「積水ハウスってそんなに強いの?」と思った方もいるかもしれません。

一方で、米国住宅市場の不振が続いており、国際事業は営業赤字転落。見た目ほどシンプルではない決算でもあります。今回は一次資料(決算短信・決算説明資料)を中心に、長期配当投資の目線でじっくり読んでいきます。

三行要約

- 国内事業が絶好調:ストック型(賃貸住宅管理・リフォーム)と大型マンション引渡しが重なり、Q1の売上高・純利益は過去最高を更新。

- 米国がネック:米国戸建住宅は引渡戸数が減少し営業赤字転落。国際事業全体でも赤字。通期計画達成には米国の回復が不可欠。

- 配当は安心感あり:15期連続増配を計画。配当利回り4.4%、配当性向43.1%と持続的な還元姿勢が続いている。

今期の見どころ

Q1業績:「数字の良さ」の中身を確認する

2027年1月期 第1四半期(2026年2月〜4月)の業績はこちらです。

| 指標 | 今期Q1 | 前年Q1 | 増減率 |

|---|---|---|---|

| 売上高 | 9,088億円 | 8,940億円 | +1.7% |

| 営業利益 | 761億円 | 602億円 | +26.2% |

| 経常利益 | 724億円 | 468億円 | +54.9% |

| 四半期純利益 | 584億円 | 333億円 | +75.2% |

| EPS | 90.21円 | 51.49円 | — |

純利益が+75.2%増というのは見栄えがいい数字ですね。ただし、この中には「投資有価証券の売却益 106億円(前年同期比+82億円)」という特別利益が含まれています。本業の稼ぎがそこまで急激に良くなったわけではないことは、頭に入れておく必要があります。

本業の強さを示す営業利益(+26.2%)は十分に評価できる数字です。

通期計画の進捗率

| 指標 | Q1実績 | 通期計画 | 進捗率 |

|---|---|---|---|

| 売上高 | 9,088億円 | 43,530億円 | 20.9% |

| 営業利益 | 761億円 | 3,500億円 | 21.7% |

| 純利益 | 584億円 | 2,180億円 | 26.8% |

Q1として標準的なペース(約20〜25%)で進捗しています。大型マンションの引渡し集中や特別利益の影響もあり、純利益の進捗率(26.8%)は少し先行している印象です。通期計画は変更なし。

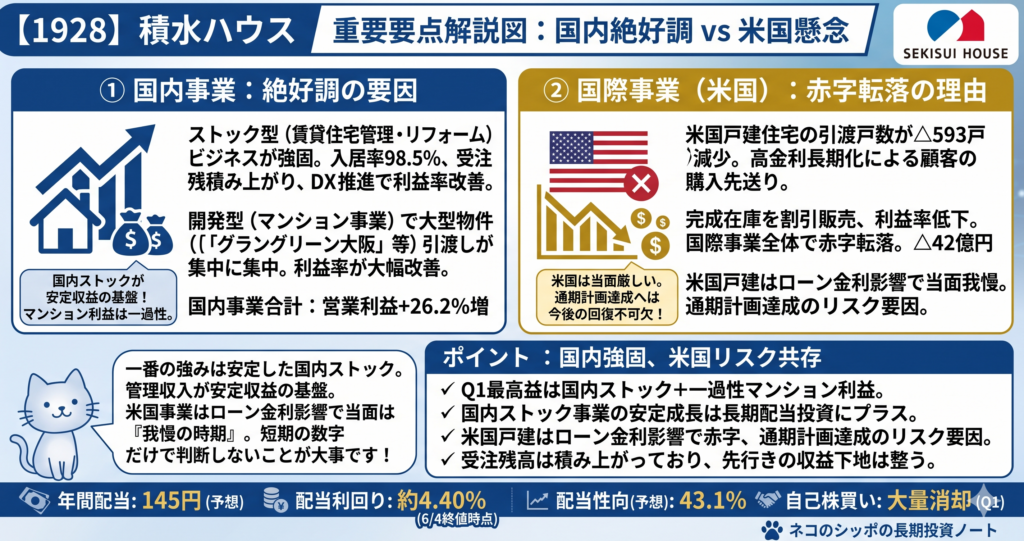

強かった国内事業

積水ハウスのビジネスは大きく4種類に分かれています。

ストック型(家を持つ人への継続サービス)

- 賃貸住宅管理事業:入居率が98.5%という高水準を維持。空室期間の短縮やDX推進で利益率も改善し、営業利益+13%。安定の稼ぎ頭です。

- リフォーム事業:補助金を活用した環境型リフォームや大型リノベーション提案が好評。受注残高も+24.8%と積み上がっています。

開発型(不動産の開発・売却)

- マンション事業:「グラングリーン大阪 THE NORTH RESIDENCE」など大型物件の引渡しが集中し、営業利益が前年比+528%。ただしこれは一過性です。

- 都市再開発事業:プライムメゾン(都市型賃貸マンション)5物件の売却が順調に進捗し、+130%増益。

気になった点

米国事業が赤字転落

国際事業(主に米国)の数字が厳しい内容です。

| 事業 | 今期Q1 | 前年Q1 | 変化 |

|---|---|---|---|

| 国際事業・売上高 | 2,206億円 | 2,576億円 | △14.4% |

| 国際事業・営業損益 | △42億円 | +48億円 | 赤字転落 |

| 米国戸建・引渡戸数 | 2,176戸 | 2,769戸 | △593戸 |

米国では住宅ローン金利の高止まりと先行き不透明感から、顧客が購入を先送りにしています。引渡し戸数が約600戸減少し、完成在庫を割引販売した結果、利益率も大幅に低下しました。

通期の国際事業計画では営業利益565億円(+47.3%)を想定していますが、Q1実績が赤字ということで、計画達成には今後の大幅な回復が求められます。この点は通期計画の達成を左右する最大のリスクとして引き続き注視が必要です。

経常利益・純利益は通期で減益見通し

通期業績予想を確認すると:

- 経常利益:3,140億円(前期比△4.2%)

- 純利益:2,180億円(前期比△6.1%)

「売上・営業利益は増えるのに、なぜ純利益が減るの?」と思う方もいるでしょう。理由は前期に計上された持分法投資利益(出資先の特定目的会社による不動産売却益)が今期はなくなるためです。前期の「特殊な良さ」が剥落する、ということです。

これは見通しとして織り込み済みの話ではありますが、数字のトレンドを確認するときは「前期は特殊要因があった」と覚えておくと良いでしょう。

受注残高は健全に積み上がっている

不安な材料を書きましたが、受注残高(将来の売上の予約のようなもの)はしっかり増えています。

- 受注残高合計:19,660億円(前期末比+9.0%)

とくに国際事業の受注残高(4,122億円)が前期末比+27.9%増と大きく積み上がっています。今期後半の回復のタネは蒔かれている状態です。

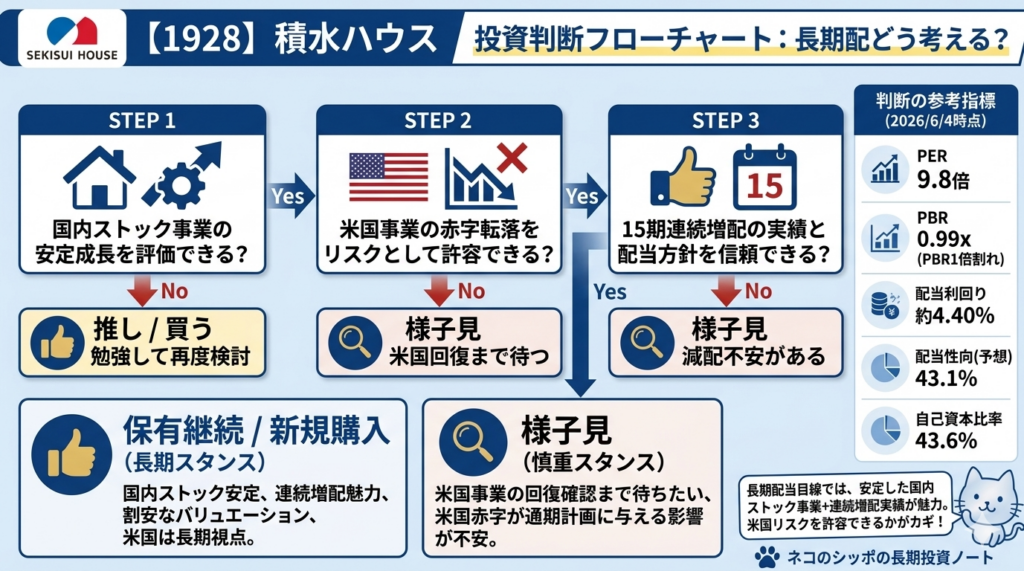

長期配当目線での評価

配当の推移(過去10年強)

会社の説明資料には「15期連続の増配を計画」と明記されています。2022年1月期はIR Bankのデータ上86円で据え置きとなっていますが、会社のカウントでは連続増配として管理されています。

直近では:

- FY2024(2024年1月期):118円(+24円の大幅増配)

- FY2025(2025年1月期):125円(+7円)

- FY2026(2026年1月期):144円(+19円)

- FY2027(今期予想):145円(+1円)

配当持続性チェック

| 項目 | 内容 | 評価 |

|---|---|---|

| 配当利回り | 4.40%(※2026年6月4日終値時点) | ✅ 基準3%以上を大きく上回る |

| 配当性向 | 43.1%(通期予想) | ✅ 50%以下で持続的な水準 |

| 過去10年で減配したか | 明確な大幅減配なし | ✅ |

| 累進配当の実績 | 15期連続増配計画あり | ✅ |

| 自己株買い | 今期前半に大量消却(約1,170万株) | ✅ |

配当性向43.1%は「稼ぎに見合った還元」ができている水準です。通期で純利益が減益見込み(△6.1%)ですが、それでも増配を計画していることは、配当への強いコミットメントを感じさせます。

五項目の採点表

| 評価軸 | 点数(/20) | コメント |

|---|---|---|

| 収益力 | 16 | 過去最高更新。ただし一過性要因含む。通期は営業利益+2.5%と堅調。 |

| 割安性 | 17 | PER9.8倍・PBR0.99倍。配当利回り4.4%は割安圏。 |

| 財務健全性 | 15 | 自己資本比率43.6%で基準クリア。ネットデット1.6兆円は事業規模に応じた構造。 |

| 株主還元 | 19 | 15期連続増配計画・配当性向43.1%・自己株買いの組み合わせは高評価。 |

| 将来性・トレンド | 15 | ストック型の安定成長は頼もしい。米国事業の回復が不透明。受注残高は増加。 |

| 合計 | 82/100 | — |

総合判断

積水ハウスは、日本最大級の住宅メーカーとして国内のストック型ビジネス(賃貸住宅管理・リフォーム)が収益の柱として安定している点が最大の魅力です。

| 指標 | 数値(※2026年6月4日時点) |

|---|---|

| 株価 | 3,294円 |

| PER | 9.8倍 |

| PBR | 0.99倍 |

| 配当利回り | 4.40% |

| 配当性向 | 43.1%(予想) |

| 配当(通期予想) | 145円 |

ポジティブな材料:

- 国内事業(ストック型・仲介)が力強く成長中

- 配当利回り4.4%は高水準で、15期連続増配計画という長期実績がある

- PER9.8倍・PBR0.99倍は大手住宅メーカーとして割安感がある

- 受注残高が増加しており、先行きの収益の下地は整っている

注意したい材料:

- 米国戸建住宅事業が赤字転落(通期計画達成に要注目)

- 今期の純利益は前期比△6.1%の減益見通し

- 開発型ビジネスは大型案件の集中と分散により、四半期ごとの業績ブレが大きい

- ネットデット(純有利子負債)は約1.6兆円と規模が大きい

長期配当投資の観点からは、「安定した国内ストック事業+15期連続増配の実績」は評価できます。一方で、米国事業が通期計画を達成できるかどうかが今期の最大の焦点です。通期決算(2027年1月)に向けて、四半期ごとに米国の数字をチェックしていくのが賢明でしょう。

現在の株価水準(PBR約1倍割れ)は、長期保有の入口として検討する価値がある水準にあると思います。

この記事の補足コメント

今回の決算で私が一番気になったのは、会社が「15期連続増配を計画」と明言している点です。過去に配当政策を変えてきたことがなく、増配のトラックレコードが積み上がっています。

高配当投資では「増配を維持できるかどうか」が最重要ですが、積水ハウスはストック型ビジネス(管理収入)という安定収益の基盤があるため、業績の変動がダイレクトに配当に影響しにくい構造になっています。

米国事業については正直、当面は「我慢の時期」が続く可能性があります。ただ、日本人(積水ハウス)がアメリカで住宅事業を成功させているという事実は、長期で見ると大きな競争優位になりえます。短期の数字だけで判断しないことが大事だと感じています。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント