こんにちは、ネコのシッポです。

5月になって各社の通期決算が続々と出揃ってきましたね。今回は日本最大の鉄鋼メーカー、日本製鉄(5401)の2026年3月期(2025年度)通期決算を分析してみました。

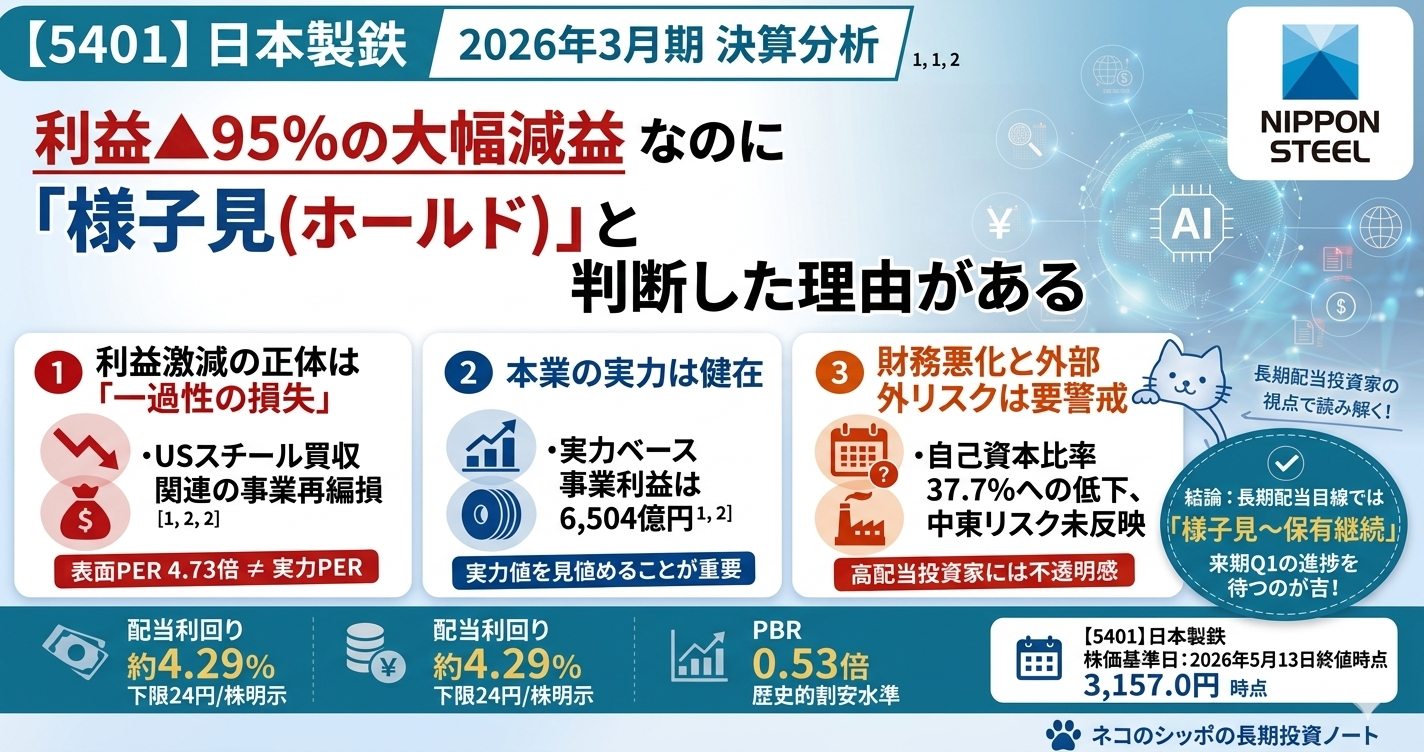

「当期利益▲95%の大幅減益」というニュースに驚いた方も多かったのではないでしょうか。でも、数字の中身をちゃんと読み解くと、少し違う景色が見えてきます。株価はPBR 0.53倍と歴史的な割安水準、配当利回りも4.29%(※2026年5月13日終値時点)と高水準です。「一時的な嵐」なのか「構造的な問題」なのか——今回はそこを丁寧に整理していきます。

三行要約

- 当期利益はUSスチール買収の一過性損失で171億円に激減——でも本業の実力を示す「実力ベース事業利益」は6,504億円と計画を上回り、世界の鉄鋼大手の中でも相対的に高い収益力を維持。

- 来期(2026年度)は当期利益2,200億円・EPS 42円へのV字回復を見込む——USスチールの収益化や一過性費用の剥落が主因。ただし中東情勢の影響(第1Qで▲500億円程度)は見通しに未反映の注意点あり。

- 2030年度まで下限配当24円/株を明示——配当利回り4.29%はスクリーニング基準を満たすが、買収後の有利子負債5.2兆円・自己資本比率37.7%(40%未達)と財務への負荷は増大。回復軌道を確認しながら評価したい局面。

今期の見どころ

「見た目の利益」と「本業の実力」を分けて読む

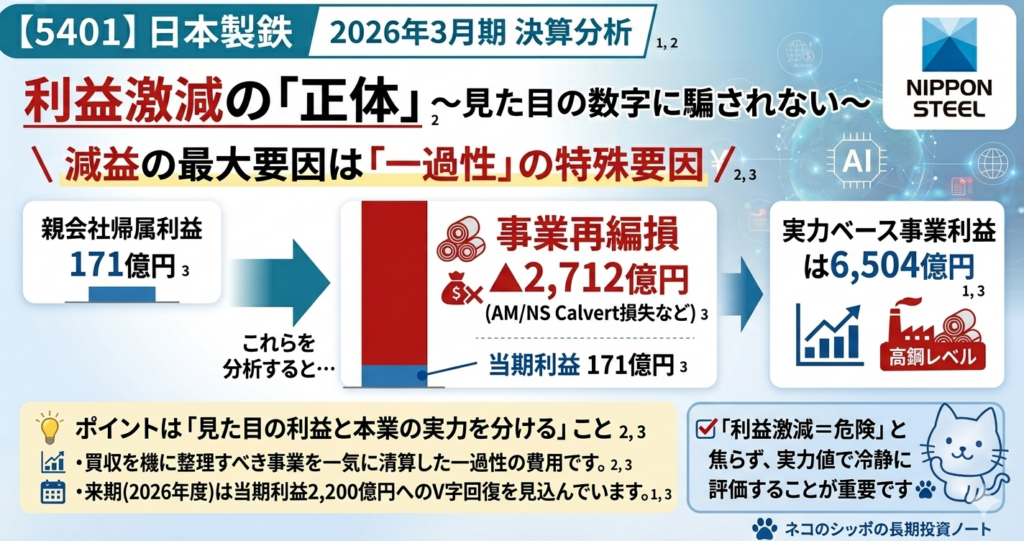

今期(2026年3月期)の決算で最も重要なのは、「当期利益の171億円」だけを見て判断しないことです。

なぜ当期利益がこれほど小さくなったかというと、主な原因はUSスチール買収に伴う事業再編損▲2,712億円(一過性)です。内訳はAM/NS Calvert(米国の合弁製鉄所)の持分譲渡損失▲2,321億円などが中心で、これらは「買収を機に整理すべき事業を一気に清算した」一過性の費用です。

日本製鉄がより重視している「実力ベース事業利益」を見ると6,504億円。前期(7,937億円)から減少してはいるものの、これは中国の過剰生産による鋼材市況悪化(▲1,800億円程度の影響)と室蘭製鉄所のトラブル(▲500億円)が重なったためで、こちらは前回の公表予想(6,200億円)を304億円上回っています。

売上収益は10兆632億円と初の10兆円超えで過去最高更新。USスチール(2025年6月完了)を連結したことで、規模が一気に拡大しました。

2025年10月に株式5分割を実施

今期から株価・配当・EPSが「1株→5株」に分割されています。前期まで1株160円だった配当が今期は24円になったように見えますが、分割前換算では「120円→24円の大幅減配」ではなく、分割後ベースで「32円→24円」の変化です。この点は混同しやすいので注意してください。

事業環境:世界の鉄鋼業に「危機的状況」継続

世界の鉄鋼需要は中国の経済減速に伴う過剰生産の影響を受けて低迷が続いています。中国からの安価な鋼材輸出が記録的な水準に達しており、国際市況の底上げには時間がかかりそうです。その中でも日本製鉄は「粗鋼1トンあたり利益」で世界の競合(アルセロール、POSCO等)と比べて優位な水準を維持しており、相対的な競争力は保てています。

気になった点

① 財務負担の増大

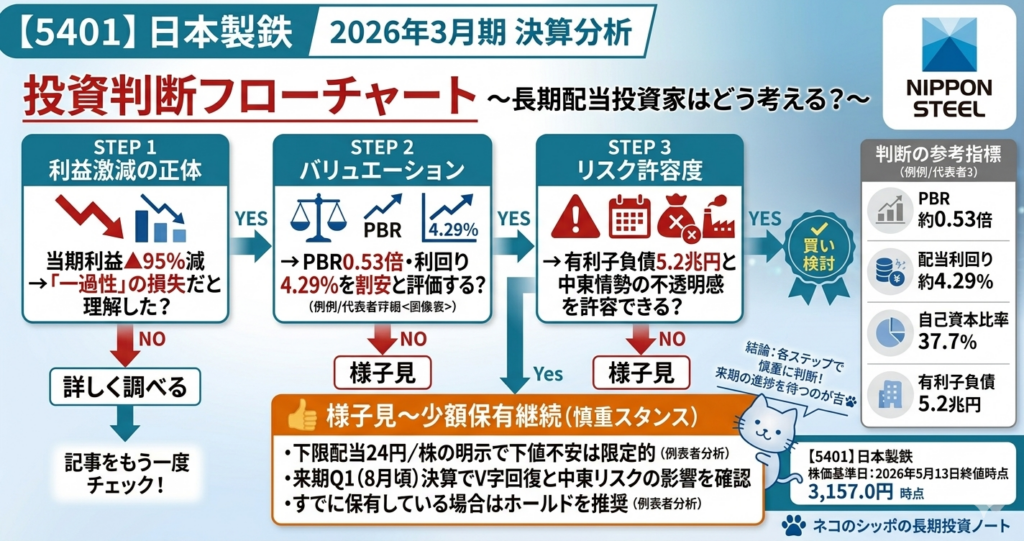

USスチール買収(取得対価約2兆625億円)により、有利子負債は前期末の2.5兆円から5.2兆円に急増しました。自己資本比率も49.2%→37.7%に低下し、私が通常チェックする「40%以上」というスクリーニング基準を一時的に下回っています。

会社が重視するD/Eレシオ(有利子負債/自己資本、資本性調整後)は0.71倍。2030年度に向けて0.7倍以下の維持を目標としており、今後の業績回復に伴う利益積み上げで財務改善を図る計画です。

EBITDA(事業利益+減価償却費)は1兆880億円と高水準のため、返済能力自体には一定の裏付けはありますが、金利上昇局面での金利負担増は引き続き要注目です。

② 中東情勢リスクが業績見通しに未反映

来期(2026年度)の業績見通し(当期利益2,200億円)には、中東情勢の影響が含まれていません。会社は第1四半期に▲500億円程度の影響を想定するとしていますが、通期への影響は定量化できないとして見通しから外しています。

この点は来期業績を評価するうえで重要な留保事項です。中東情勢が長引く場合、V字回復シナリオにずれが生じる可能性があります。

③ USスチールの収益化がカギ

今期のUSスチール部分の実力ベース事業利益は▲56億円(赤字)でした。来期は1,000億円以上の貢献を見込んでいますが、製造実力の向上には時間がかかり、100名超の日本製鉄社員が現地に赴任して技術移転を進めている段階です。この計画通りの収益化が来期業績のポイントです。

④ 室蘭製鉄所トラブルは収束方向

2025年9月と12月に相次いだ高炉・熱風炉のトラブルで▲500億円の影響が出ましたが、2026年4月に高炉送風を再開。安定操業への移行中とのことで、来期は一過性の要因として解消される見込みです。

長期配当目線での評価

配当の推移と方針

日本製鉄の配当を「株式分割後ベース」で過去10年分まとめると、上のグラフのようになります。

注目すべき点は3つあります。

① 過去に減配の実績がある

2020年・2021年度はコロナ禍・業績悪化で年間配当が2円相当(分割後)と大幅減配。その後2022年度に一気に32円まで増配し、この振れ幅の大きさは日本製鉄の配当方針の「業績連動型」という性格をよく表しています。

② 今期の24円は「下限」として明示された

今期(FY2025)の24円への減配に加え、2030中長期経営計画では2026〜2030年度の下限配当を24円/株と明示しています。これは「たとえ業績が厳しくてもこれ以上は下げない」という会社の意思表示です。来期以降は業績回復に応じた増配余地もあります。

③ 配当性向は「連結30%程度」が目安

2021〜2025年度の5年累計の配当性向は、一過性費用を除けば約30%程度です。今期(FY2025)の配当性向731%は分母(当期利益)が一過性費用で極端に縮んだためで、実態を反映していません。来期は利益2,200億円・配当24円で配当性向57%程度の見通し。2030年度の実力利益1兆円目標が達成されれば増配余地が広がります。

累進配当・DOEの採用はなし。純粋に業績連動型ですので、業績が想定を大きく下回った場合の減配リスクは念頭に置いておく必要があります。

五項目の採点表

| 評価軸 | 点数(/20) | コメント |

|---|---|---|

| 収益力 | 12 | 実力ベース事業利益は高水準維持も、USスチール損失・市況悪化でROE 0.3%に低下 |

| 割安性 | 16 | PBR 0.53倍は歴史的低水準。配当利回り4.29%も高い。来期PER 13.3倍は標準的 |

| 財務健全性 | 10 | 自己資本比率37.7%(40%未達)・有利子負債5.2兆円でスクリーニング基準割れ |

| 株主還元 | 14 | 4.29%の利回りと下限配当の明示は評価。ただし減配前例あり・業績連動型 |

| 将来性・トレンド | 14 | USスチール統合で米欧基盤確立。2030実力1兆円は野心的。中東・中国リスクが不透明 |

| 合計 | 66/100 |

総合判断

今期の大幅減益は「一時の嵐」——ただし嵐が完全に過ぎ去るまで確認が必要

今回の減益の主因はUSスチール買収に伴う一過性費用であり、本業の実力(実力ベース事業利益6,504億円)は競合他社比でも優位を保っています。PBR 0.53倍・配当利回り4.29%(※2026年5月13日終値時点)というバリュエーションは、数字だけ見れば割安感があります。

一方で、確認待ちの要素も複数あります。

- USスチールが来期本当に1,000億円超の収益貢献を達成できるか

- 中東情勢の影響が業績見通しにどう織り込まれていくか(Q1の▲500億円は最低限の見込み)

- 自己資本比率の40%超への回復タイミング

- 鉄鋼市況(中国過剰生産問題)がいつ底を打つか

これらを踏まえると、「今すぐ大きく動く」よりも、来期Q1・Q2の決算進捗を確認しながら方針を決める「様子見」が現実的な判断かと思います。すでに保有している方は、業績回復軌道が確認できるまでホールドしつつ、Q1決算(2026年8月頃)で進捗を確認するのが手堅い対応でしょう。

この記事の補足コメント

- 株式分割について:2025年10月1日に1株→5株の分割を実施。株価・EPS・配当・BPSなどはすべて分割後ベースで記載しています。

- 「実力ベース事業利益」について:日本製鉄独自の指標で、事業利益から在庫評価差等を控除したもの。一時的な原料価格変動の影響を除いた「本業の実力」を表すとされています。

- USスチール買収の経緯:バイデン政権時代に一度買収阻止の大統領令が出されましたが、2025年6月にトランプ政権下で正式に買収完了。取得対価は約2兆625億円。

- 2030中長期経営計画:2025年12月に策定。5年間の設備・事業投資6兆円、実力ベース事業利益1兆円/年以上、ROE 10%程度が主要目標。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント