こんにちは、ネコのシッポです。

2026年5月13日、自動車用ホース大手のニチリン(5184)が2026年12月期第1四半期(2026年1〜3月)の決算を発表しました。

最近は米国の追加関税問題が連日ニュースを賑わせていますが、ニチリンもその影響を受ける企業の一社です。でも蓋を開けてみると「日本・アジア・欧州は好調、北米だけ課題」という明快な構図で、全体業績は堅調なスタートを切っていました。

今回は、一次資料(決算短信)に基づいてニチリンの1Q決算を読み解きます。高配当・割安という観点でも非常に興味深い銘柄ですので、ぜひ最後までご覧ください。

三行要約

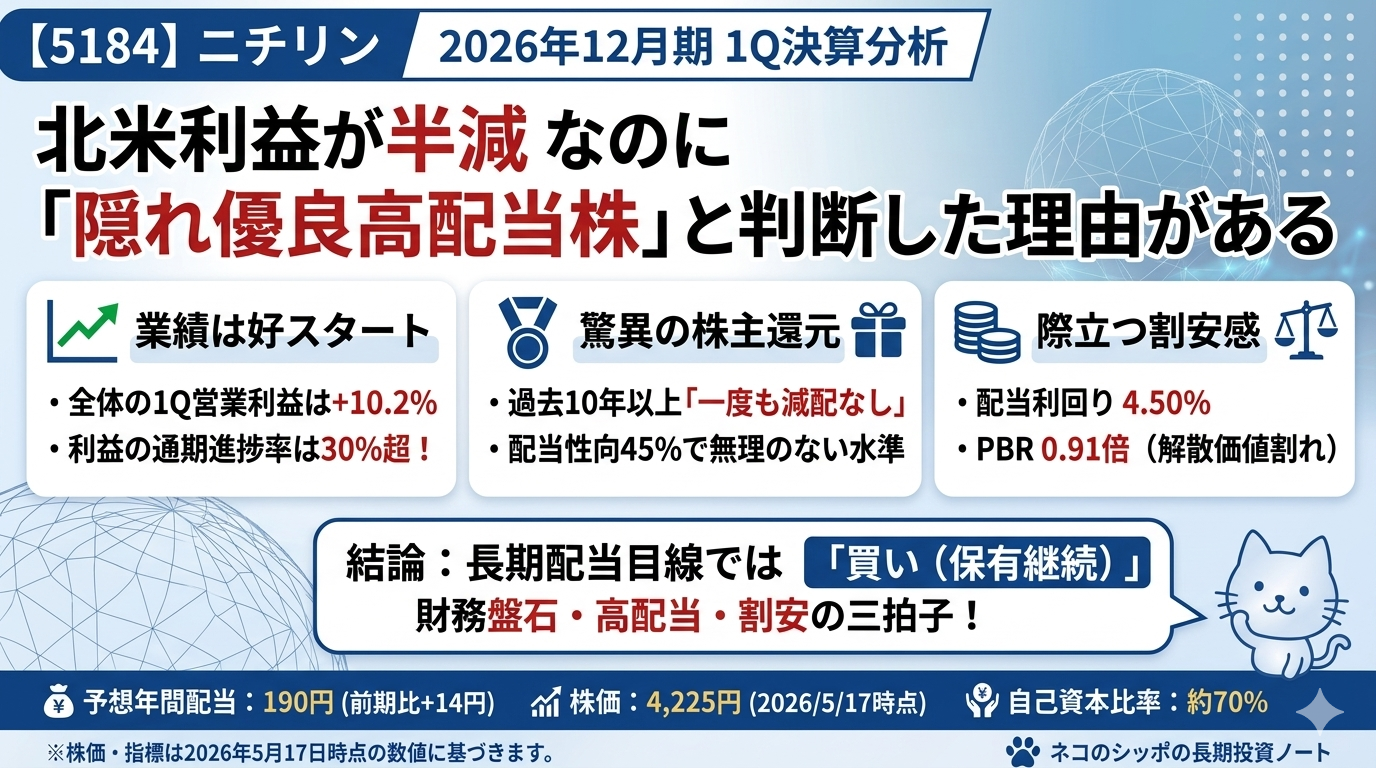

- 1Q売上高は前年比+13.6%、営業利益+10.2%と増収増益。利益の1Q進捗率が30%超と通期予想を上回るペース。

- 2026年12月期の年間配当予想は190円(前期比+14円増配)。配当利回り4.50%・PER9.95倍・PBR0.91倍と複数の指標で割安感。(※2026年5月17日終値4,225円時点)

- 課題は北米のみ。米国追加関税とNAT社(トラックホース)統合コストで北米利益が前年比半減。通期予想は据え置き。

今期の見どころ

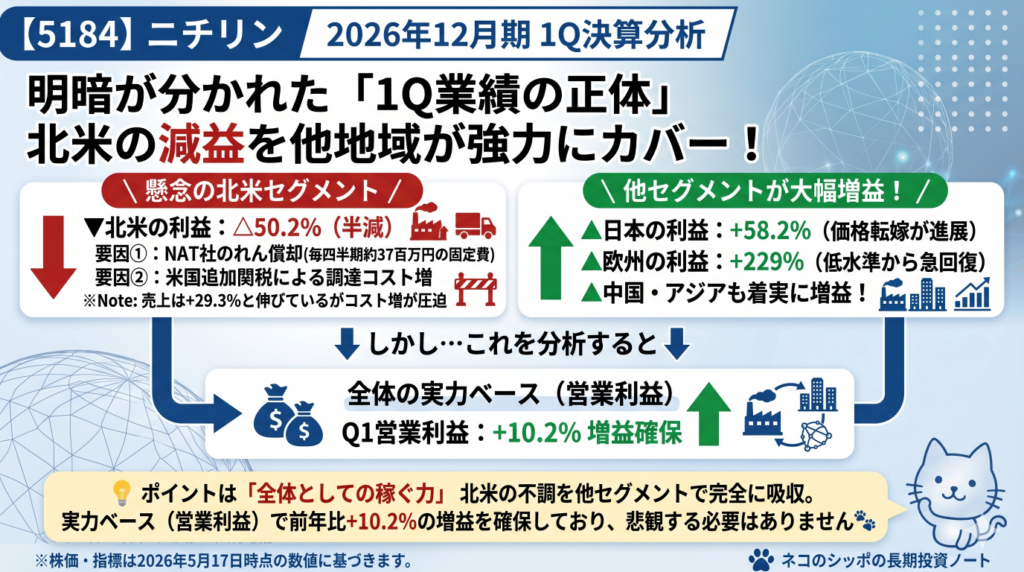

全地域で増収、北米のみ利益が逆行

ニチリンは日本・北米・中国・アジア・欧州の5つのセグメントでグローバル展開しています。今期1Qは全セグメントで売上は増収を達成しましたが、利益面は明暗が分かれました。

| セグメント | 売上高(前年比) | 利益(前年比) |

|---|---|---|

| 日本 | +9.8% | +58.2% |

| 北米 | +29.3% | △50.2% |

| 中国 | +8.0% | +38.2% |

| アジア | +10.6% | +29.4% |

| 欧州 | +27.8% | +229% |

日本は販売価格への原材料・賃上げコスト転嫁が進み、利益が大幅改善(+58%)。アジアも安定成長、欧州は低水準から大きく回復しています。北米だけが「増収なのに大幅な減益」という残念な結果でした。

北米で何があったのか?

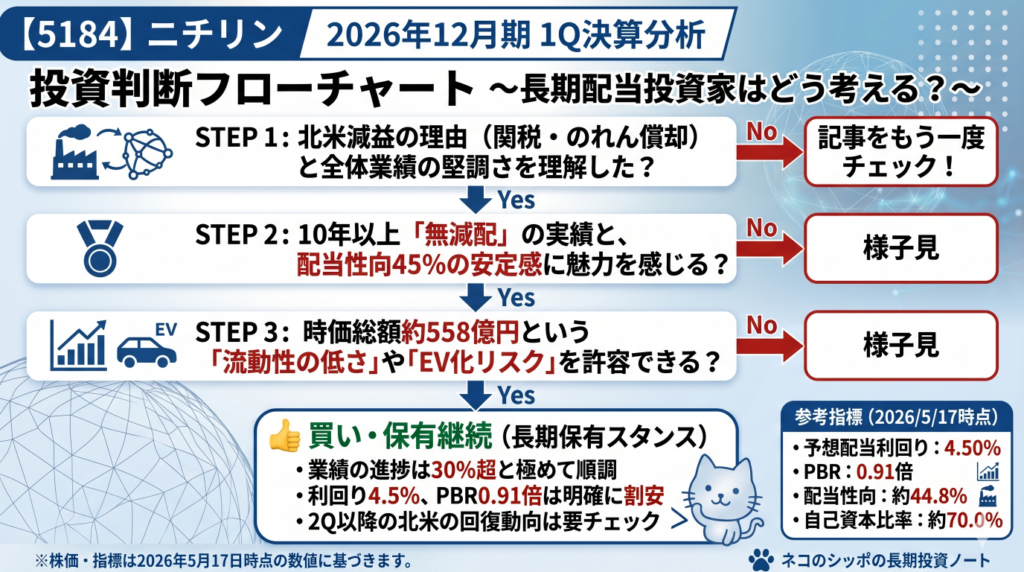

主な原因は2つあります。①米国の追加関税措置による調達コスト増、②2025年6月末に連結化したNICHIRIN ATCO TEXAS(NAT社:米国のトラック用ホースメーカー)ののれん償却(37百万円)が新たに発生したことです。売上は+29%と増えているのに、コストが利益を食い潰してしまっています。

通期進捗率が30%超と順調

1Qが終わった段階で通期予想の何%を達成しているかを確認します。単純に4等分なら25%が「等ペース」ですが、ニチリンの今期は30%超です。

| 項目 | 通期予想 | 1Q実績 | 進捗率 |

|---|---|---|---|

| 売上高 | 780億円 | 208億円 | 26.7% |

| 営業利益 | 93億円 | 28.3億円 | 30.5% |

| 純利益 | 56億円 | 17.0億円 | 30.4% |

通期予想は2月13日の公表値から修正なし(据え置き)ですが、この進捗率を見る限り、通期目標の達成可能性は高いと判断できます。

経常利益の大幅改善には「下駄」がある

経常利益は前年比+39.7%と非常に大きな改善ですが、実はこれには注意が必要です。前期1Qに為替差損が556百万円(約5.6億円)発生していましたが、今期はほぼゼロ。この「比較ベースの低さ」が経常利益の大きな伸びを演出しています。実力ベースの業績改善幅は、営業利益の+10.2%で見るのが妥当です。

気になった点

北米の損益悪化がどこまで続くか

今の最大の懸念は北米セグメントの利益悪化です。

- NAT社のれん償却:四半期ごとに約37百万円(年間約1.5億円)が固定コストとして発生

- 米国関税コスト:関税政策の行方が不透明で、改善時期が読みにくい

会社側は「現時点でのグループへの影響は限定的」としていますが、北米1セグメントの利益は前年比半減です。今後2Q、3Qでどう推移するかが通期利益の鍵を握ります。

時価総額が約558億円とスクリーニング基準未達

私が参考にしているスクリーニング条件のひとつ「時価総額1,000億円以上」を、ニチリンは約558億円と大きく下回っています。これは流動性の低さ(株の売買のしやすさ)に影響します。急いで大きなポジションを作るのは難しく、機関投資家も扱いにくいために株価が割安に放置されやすい、という側面があります。

長期配当目線での評価

ここが最も重要なセクションです。

過去10年以上、一度も減配していない

IRBankのデータをもとに、ニチリンの配当の歴史を確認しました。

グラフを見ると一目瞭然です。2020〜2021年のコロナ禍に2年間の「据え置き」はありましたが、減配は一度もありませんでした。そして2022年以降は怒涛の増配ラッシュ。2022〜2026年の5年間で、配当金は60円→190円(3倍以上)になる予定です。

配当性向は約45%で「無理のない水準」

「増配しすぎて利益が追いついていないのでは?」という懸念がありますが、ニチリンはそうではありません。

| 指標 | 数値 |

|---|---|

| 2026年12月期 予想EPS | 424.43円 |

| 2026年12月期 予想配当 | 190円 |

| 予想配当性向 | 44.8% |

配当性向(利益のうち配当に回す割合)が45%以下というのは、非常に健全な水準です。利益の半分以上は会社に蓄積されており、増配の余力を十分残している状態です。

五項目の採点表

| 評価項目 | 点数 | コメント |

|---|---|---|

| 収益力 | 14/20 | 1Q増収増益・進捗率30%超は合格点。北米利益の悪化が減点 |

| 割安性 | 16/20 | PER9.95倍・PBR0.91倍・利回り4.50%と明確な割安水準 |

| 財務健全性 | 15/20 | 自己資本比率70%・ネットキャッシュ200億円超。時価総額基準未達が減点 |

| 株主還元 | 15/20 | 10年超で減配ゼロ・配当性向45%で持続性高い。累進配当明示なし |

| 将来性・トレンド | 12/20 | EV化リスクと北米関税問題が中長期の不透明要因 |

| 合計 | 72/100 |

レーダーチャートを見ると、「割安性」と「財務健全性」「株主還元」が高水準で、「将来性」がやや低い形状になっています。典型的なバリュー型・高配当型の銘柄のプロファイルです。

総合判断

ニチリンは「知る人ぞ知る高配当株」という印象の銘柄です。

現在の状況(2026年5月17日終値4,225円時点)を整理すると:

- PER9.95倍・PBR0.91倍:製造業としてかなり割安。解散価値(PBR1倍)を下回っている

- 配当利回り4.50%:高配当株として十分な水準

- 自己資本比率70%・ネットキャッシュ200億円超:財務は非常に盤石で、減配リスクは低い

- 配当性向約45%:利益の半分以下しか配当に回しておらず、増配の余力は十分

一方で意識しておきたいのは:

- 時価総額558億円は流動性が低く、機関投資家の組み入れが進みにくい

- 北米の関税問題は短期では解決しない可能性が高い

- EV(電気自動車)化が進むと、自動車用ホースの一部は需要が減少する構造リスクがある

長期配当目線では:

10年以上の無減配実績・低い配当性向・豊富なネットキャッシュという三拍子が揃っており、配当の持続性は高いと評価できます。「財務が盤石で増配が続いているのに、なぜか株価が割安に放置されている」という状況は、長期投資家にとって注目に値します。

2Q以降の北米の回復動向と通期業績修正の有無が、次のチェックポイントです。

この記事の補足コメント

- 本記事で使用した株価は2026年5月17日の終値(4,225円)です。取得日によって各指標は変動します

- 決算短信にはキャッシュフロー計算書の記載がないため(第1四半期のため作成義務なし)、FCFの詳細は次回以降の決算で確認予定です

- 配当履歴はIRBank(https://irbank.net/E01114/dividend)から取得しました

- ニチリンの中期経営計画は今回の分析資料に含まれておらず、配当方針の詳細は公式IR資料で別途確認を推奨します

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント