こんにちは、ネコのシッポです。

2026年3月期の決算発表シーズンも佳境に入ってきましたね。今回は、塗料・照明機器・蛍光色材を手がける老舗メーカー、大日本塗料(4611)の通期決算を分析しました。

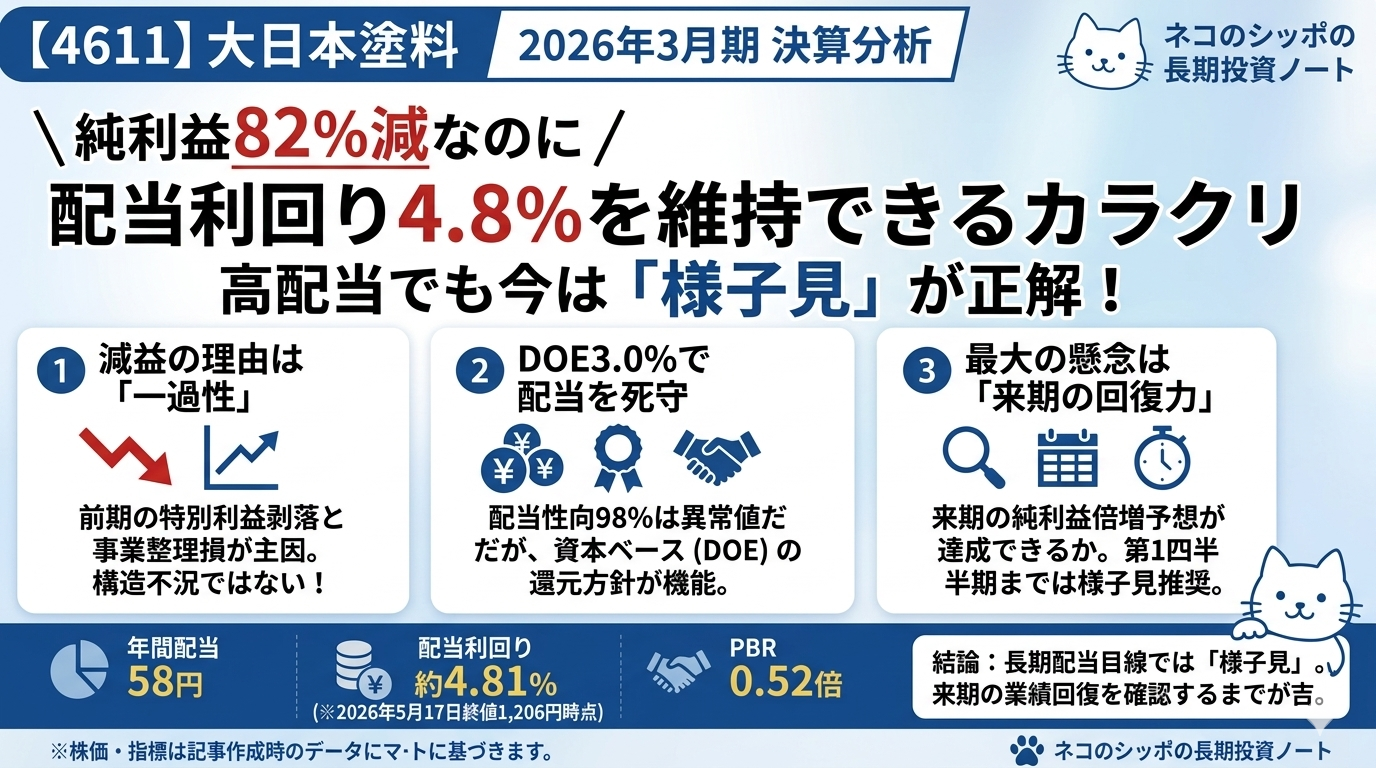

一見すると「純利益が前期比8割減」と驚くような数字が並んでいますが、内容をよく見ると一過性の要因が重なった特殊な決算だということが分かります。長期の配当投資目線で、しっかり中身を確認してみましょう。

三行要約

- 📌 売上高は神東塗料グループの連結化で937億円(前期比+29.3%)と大幅拡大。ただし利益は一過性損失の影響で大幅悪化。

- 📌 純利益激減の主因は「前期に計上した52億円の特別利益(負ののれん発生益)の剥落」と「中国子会社の整理損10億円」という特殊事情。

- 📌 配当は「DOE3.0%」方針を堅持して58円に増配。配当利回りは4.81%(※2026年5月17日終値1,206円時点)と高水準。

今期の見どころ

神東塗料グループを連結化:売上は一気に937億円へ

大日本塗料は前期に塗料メーカーの神東塗料グループを連結子会社化しました。今期はその効果が通年で出たことで、売上高が前期の725億円から937億円へと約212億円増加しています。

ただし、「売上は増えたのに利益が減った」という状況です。神東塗料の利益貢献が国内・海外ともに限定的で、人件費増加や販売の伸び悩みが重なりました。

純利益82%減:でも構造的な悪化ではない

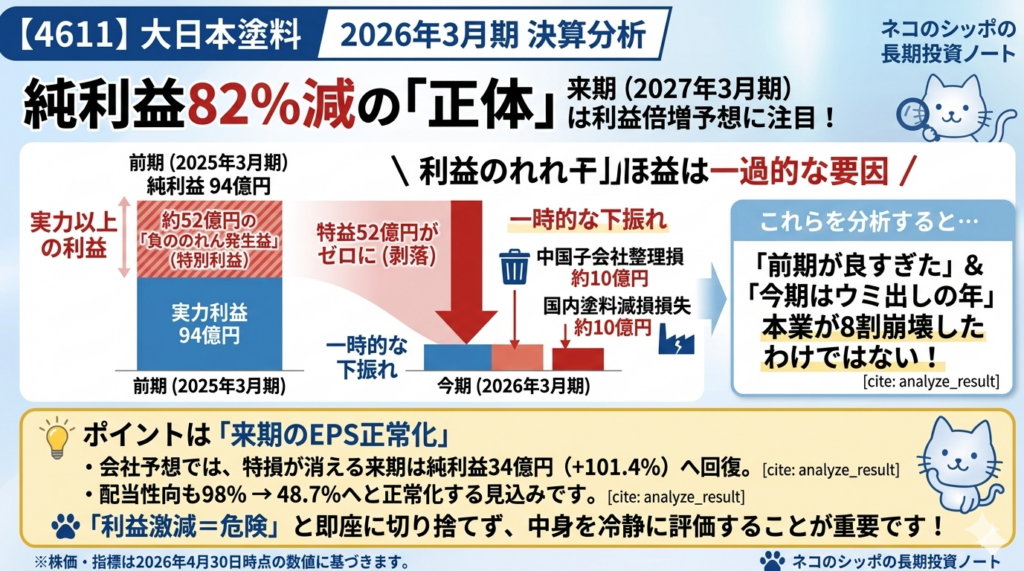

今期の純利益は約16億円で、前期の94億円から8割以上の減少となりました。一見して衝撃的な数字ですが、要因を整理すると:

| 要因 | 概要 |

|---|---|

| ① 特別利益の剥落 | 前期に計上した「負ののれん発生益」52億円が今期はゼロ |

| ② 関係会社整理損 | 中国製造子会社の持分譲渡に伴い約10億円の損失 |

| ③ 減損損失 | 国内塗料セグメントで約10億円の減損 |

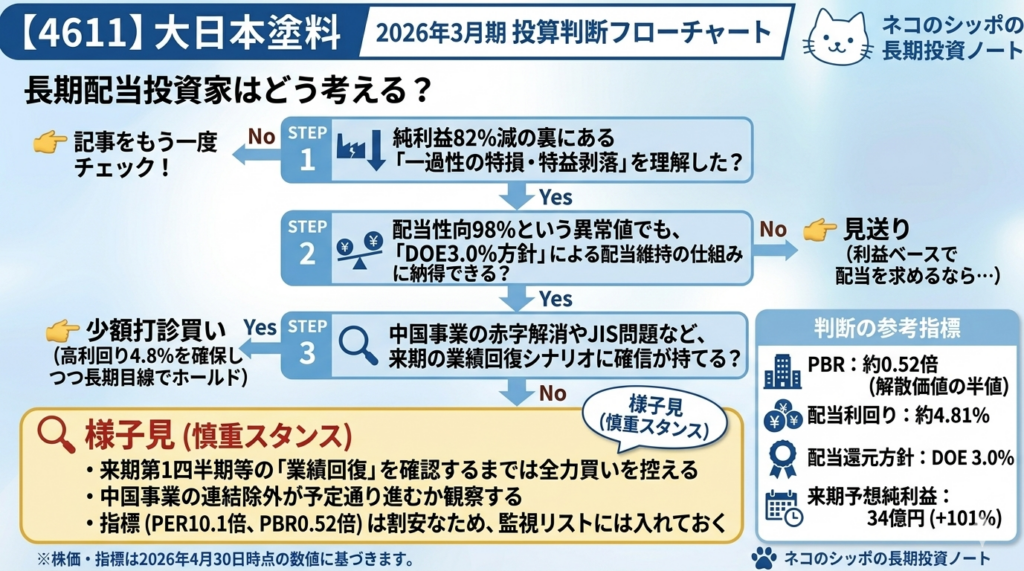

①は「前期が特別に良すぎた」だけであり、今期の業績が特別に悪いわけではありません。②については、不振が続く中国事業の構造改革を進めるための損失で、2027年3月期中に中国製造子会社の連結除外を予定しており、その後は中国事業の営業赤字が解消される見通しです。

セグメント別の実情

| セグメント | 売上高 | 前期比 | 営業利益 | 前期比 |

|---|---|---|---|---|

| 国内塗料 | 718.7億円 | +41.1% | 12.3億円 | △37.4% |

| 海外塗料 | 85.9億円 | +5.6% | 3.7億円 | +54.1% |

| 照明機器 | 104.2億円 | +0.1% | 19.3億円 | △6.6% |

| 蛍光色材 | 10.9億円 | △6.1% | 0.6億円 | +8.5% |

注目は照明機器事業(岩崎電気)が実質的な稼ぎ頭であること。営業利益の約50%をこのセグメントが稼いでおり、都市部の再開発案件を背景に引き続き堅調な需要が期待されています。

来期(2027年3月期)予想:純利益2倍以上

会社は次期の見通しとして、純利益34億円(前期比+101.4%)を公表しています。一過性損失の消滅と中国事業の赤字解消が主な回復要因です。予想EPS 119.21円に対して現在の株価1,206円なら、来期予想PERは10.1倍と割安感があります。

気になった点

① JISマーク問題とガバナンス課題

大日本塗料は一般用塗料の分野で、JISマーク表示の一時停止処分を受けていました(2025年11月に解除)。期中は販売の本格的な回復には至らず、決算短信でも「品質管理を中心としたガバナンス体制の徹底・強化を最優先課題」と明記しています。

信頼回復の途上にあることは、長期投資家として見守っておきたいリスクです。

② 配当性向98%の高さ

今期の配当性向は98.0%と、利益のほぼ全額を配当に充てる水準です。ただし、これはDOE3.0%(株主資本配当率)を維持するためのもので、来期の純利益が回復すれば配当性向は48.7%に正常化する見込みです。

来期計画通りの純利益34億円が達成できるかどうかが、配当の持続性を左右するポイントです。

③ フリーキャッシュフローがマイナス

今期の営業CF(+30億円)と投資CF(△33億円)を合算したフリーキャッシュフローは△3.9億円とマイナスになっています。設備投資や子会社取得が重なった期であり、来期に向けた先行投資の側面もありますが、単年では配当原資を稼いでいないという点には注目しておく必要があります。

長期配当目線での評価

配当推移と方針

大日本塗料の配当履歴(株式分割調整済み)を確認すると、過去10年で減配はゼロです。

| 年度 | 年間配当 | 増減 |

|---|---|---|

| 2019年3月 | 25円 | 横ばい |

| 2020年3月 | 25円 | 横ばい |

| 2021年3月 | 25円 | 横ばい |

| 2022年3月 | 25円 | 横ばい |

| 2023年3月 | 25円 | 横ばい |

| 2024年3月 | 30円 | +5円↑ |

| 2025年3月 | 49円 | +19円↑↑ |

| 2026年3月(今期) | 58円 | +9円↑ |

| 2027年3月(来期予想) | 58円 | 横ばい |

2025年3月期に30円→49円と大幅増配があったのは、「DOE(株主資本配当率)3.0%」という新しい配当方針を2026中期経営計画で導入したからです。

DOEとは何か?

「DOE」は、配当を「稼いだ利益」ではなく「積み上げた自己資本(純資産)に対する比率」で決める方式です。

- 計算式:年間配当総額 ÷ 株主資本 × 100 = 3.0%(目標)

- 今期実績:58円 × 2,854万株(期中平均)= 約16.5億円 ÷ 株主資本545億円 ≒ 3.0% ✅

この方式のメリットは、利益が一時的に落ち込んでも配当を維持しやすいこと。今期の配当性向98%という高水準も、「利益ではなく株主資本ベースで配当を決める」DOE方針の産物です。

一方で注意点もあります。DOEは「利益が減っても配当を維持する」ための仕組みですが、損失が続いて株主資本が減り始めたら配当額も減る可能性があります。DOE方針の堅牢性を見極めるには、業績の持続的な安定が前提です。

現在の株価指標まとめ

| 指標 | 数値 | コメント |

|---|---|---|

| 株価 | 1,206円 | ※2026年5月17日時点 |

| 実績PER | 20.4倍 | 純利益急減期のため参考値 |

| 来期予想PER | 10.1倍 | 割安水準 |

| PBR | 0.52倍 | 純資産の半値以下 |

| 配当利回り | 4.81% | 高水準 |

| 時価総額 | 358億円 | 小型株 |

五項目の採点表

| 評価項目 | 点数(20点満点) | コメント |

|---|---|---|

| 収益力 | 12 | 営業利益率4.1%はやや低い。照明機器が稼ぎ頭。来期改善見込み |

| 割安性 | 15 | 来期PER10倍・PBR0.52倍は魅力的。配当利回り4.8%も高い |

| 財務健全性 | 12 | 自己資本比率48.6%はOK。ネットデット(△32億円)が若干懸念 |

| 株主還元 | 14 | DOE3.0%のコミットと高配当利回りは評価。来期業績達成が前提 |

| 将来性・トレンド | 13 | 中国事業整理・神東塗料統合・照明機器の再開発需要が追い風 |

| 合計 | 66/100 |

総合判断

大日本塗料(4611)は、今期(2026年3月期)の数字だけを見ると「純利益8割減・配当性向98%」という見栄えの悪い決算です。しかし内容を精査すると、一過性の損失が重なった特殊期であり、来期には純利益が倍増する回復シナリオを描いています。

「様子見」が基本スタンスと考えますが、以下の条件が揃えば検討対象として浮上します。

✅ 来期(2027年3月期)の業績進捗を確認できたとき(中間決算での純利益回復を確認)

✅ 中国製造子会社の連結除外が実行されたとき(赤字体質の解消)

✅ JISマーク問題の影響が完全に解消されたとき

現状での投資を難しくしている点としては:

- 時価総額358億円と小型株のため流動性が低く、機関投資家の買いが入りにくい

- 神東塗料グループを取り込んだものの、利益面での効果がまだ見えていない

- フリーキャッシュフローが今期マイナス

一方でポジティブに見れば、DOE3.0%というコミットメントのある高配当(利回り4.81%) をPBR0.52倍という割安な株価で受け取れるという点は、長期配当投資家にとって魅力的な側面もあります。

業績の回復シナリオを信じるか、まだ不確実性が高いとみるか——来期の業績開示を見てから判断する、というのが手堅い選択肢だと思います。

この記事の補足コメント

- 大日本塗料の「照明機器事業」は、子会社の岩崎電気が担っています。工場・施設向けのLED照明が主力で、塗料事業とは別の安定収益源です。名前は聞いたことがあるかもしれません。

- 「DOE」という指標はまだ採用企業が多くないですが、利益が落ちても配当を守る姿勢の表れとして、配当投資家に人気が高まっています。大日本塗料は2026中期経営計画から本格導入しています。

- 今期の配当性向98%は驚きの数字ですが、同様に業績変動期にDOEベースで高配当を維持する企業として、JTやSBIグローバルアセットマネジメント等も例として挙げられます。判断の際は、「来期に配当性向が正常化するか」を確認することが重要です。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント