こんにちは、ネコのシッポです。

6月10日に、機械・電気系エンジニア派遣のアルトナー(2163)が2027年1月期の第1四半期決算を発表しました。技術者派遣というと地味な印象を持たれるかもしれませんが、この会社は営業利益率18%超え、配当利回り4%超えという、高配当株投資家なら一度はスクリーニングで目にしたことがあるであろう銘柄です。

半導体や自動車業界の研究開発投資が堅調な中、「人手不足の追い風を受けるエンジニア派遣」がどんな決算を出してきたのか。いつも通り、決算短信と補足資料という一次情報をもとに、淡々と見ていきたいと思います。

三行要約

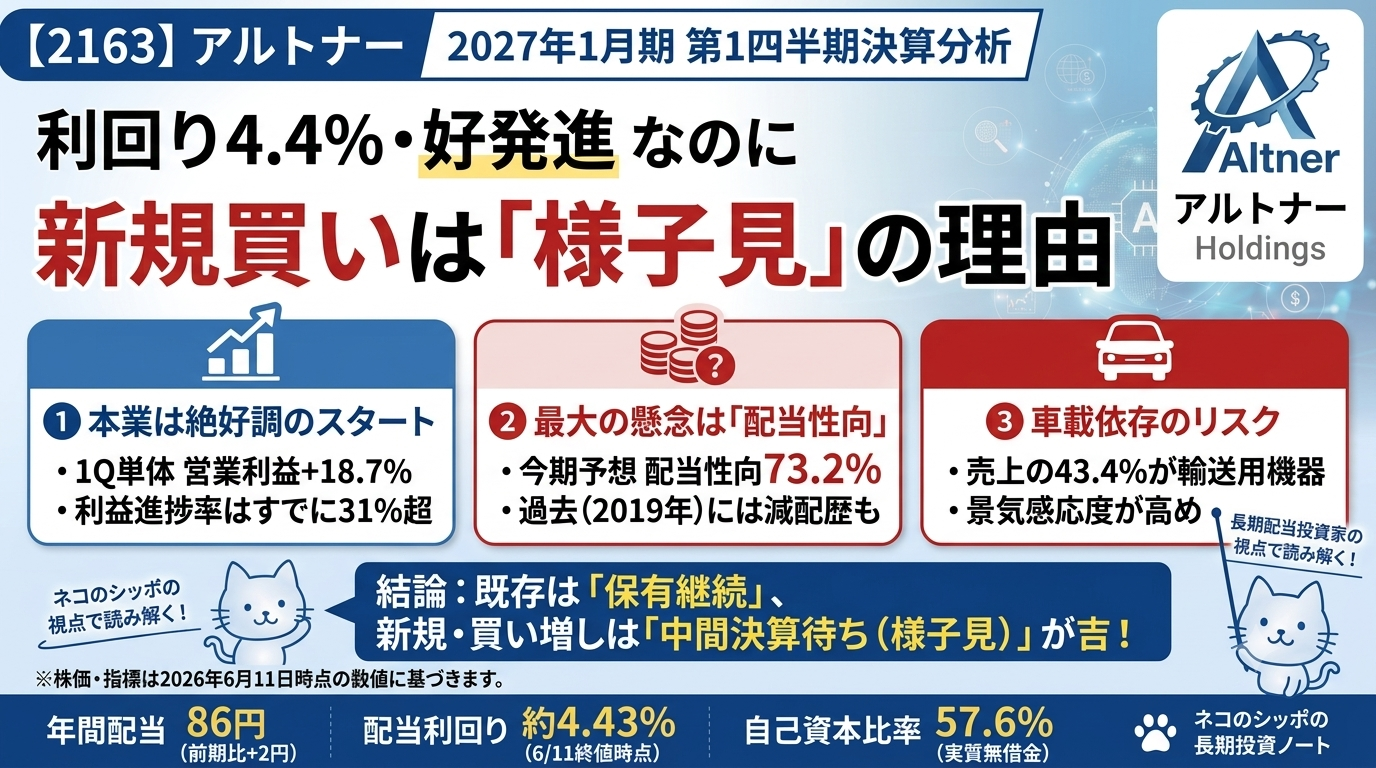

- 第1四半期は単体ベースで売上高+11.0%、営業利益+18.7%の増収増益。通期の利益進捗率は31%超と好スタート。

- 年間配当は86円予想(前期比2円増配)で、配当利回りは約4.43%(※2026年6月11日終値時点)と高水準。

- ただし配当性向は73.2%予想と会社方針の「50%ベース」を大きく超過。過去には減配歴もあり、増配の持続力が今後の焦点。

今期の見どころ

本業の勢いは文句なしの好スタートです。

アルトナーは2026年1月期の第3四半期から連結決算に移行したばかりで、連結ベースの前年比較はまだできません。そこで前年と比べられる単体ベースで見ると、こうなります。

| 項目(単体) | 前年同期 | 今期1Q | 増減率 |

|---|---|---|---|

| 売上高 | 2,847百万円 | 3,162百万円 | +11.0% |

| 営業利益 | 518百万円 | 615百万円 | +18.7% |

| 四半期純利益 | 360百万円 | 426百万円 | +18.3% |

売上が2桁成長、利益はそれを上回る18%台の伸びです。連結ベースの営業利益率は18.1%。「派遣業=薄利」というイメージを覆す高収益体質です。

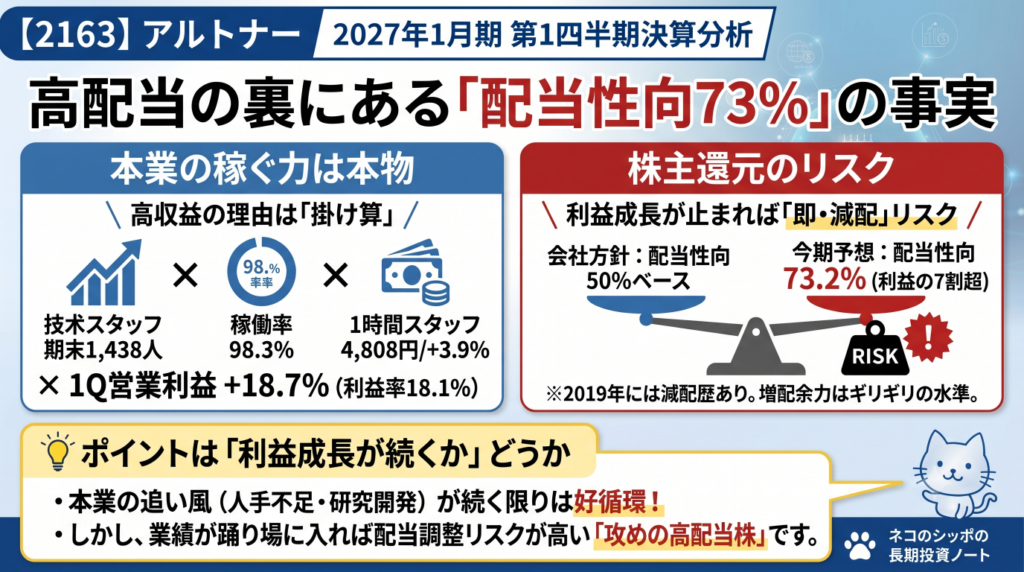

なぜこんなに利益率が高いのか。決算資料から読み取れる理由はシンプルで、「技術者の数 × 稼働率 × 単価」がすべて上向いているからです。

- 期末技術者数は1,438人(新卒149人が4月に入社)

- 稼働率は98.3%と、ほぼフル稼働

- 技術者単価は1時間あたり4,808円と前年同期比+3.9%

特に単価の上昇は、企業の賃上げ傾向と技術者不足を背景に、半導体製造装置や自動車メーカー向けの「研究開発・設計開発」という上流工程に人材を配属できていることが効いています。

通期予想に対する進捗率も、売上高25.0%に対して営業利益31.4%、純利益34.1%と利益面で先行しています。会社は業績予想を据え置いていますが、この調子なら上振れも視野に入る滑り出しと言えそうです。

気になった点

良い話ばかりではフェアではないので、気になった点も正直に書きます。

1. 配当性向73.2%は、やはり高い

アルトナーは「配当性向50%をベース」と自ら掲げていますが、今期予想の配当性向は73.2%(前期実績は70.9%)。利益の7割超を配当に回している状態です。意図的に株主還元を厚くしているとも取れますが、裏を返せば利益が伸び悩んだ瞬間に増配余力がなくなる水準でもあります。

2. 過去10年で減配歴あり

配当履歴をさかのぼると、2019年1月期に減配しています(分割調整後13円→7.5円)。直近は5期連続増配(予想含む)と良い流れですが、「一度も減配したことがない会社」ではない点は頭に入れておきたいところです。

3. 通期の純利益は微減予想

連結の通期予想は売上+16.4%、営業利益+10.7%に対し、純利益は△0.9%とわずかに減益の計画です。1Qの進捗率34.1%とのギャップが大きく、保守的な計画なのか、下期に費用がかさむのか、今後の四半期で確認が必要です。

4. 自動車依存度が高め

業種別売上では輸送用機器(自動車関連)が43.4%を占めます。自動車メーカーの研究開発投資が冷え込むと、業績への影響は避けられません。

長期配当目線での評価

高配当株として見た場合の主要指標を整理します(※株価1,940円は2026年6月11日終値時点)。

| 指標 | 数値 | 計算式 |

|---|---|---|

| 配当利回り | 約4.43% | 86円 ÷ 1,940円 |

| PER | 約16.5倍 | 1,940円 ÷ 予想EPS 117.46円 |

| PBR | 約4.01倍 | 1,940円 ÷ BPS 484.1円 |

| 時価総額 | 約206億円 | 1,940円 × 10,627,920株 |

利回り4.4%は東証全体でも上位クラスです。財務も自己資本比率57.6%、現預金から借入金を引いたネットキャッシュが約34億円の実質無借金経営と、足元は健全そのもの。

ただし、長期で配当をもらい続ける投資先として見るなら、チェックすべきは「いまの利回り」より「10年後も配当を出し続けられるか」です。その観点では、

- 配当性向73%は、利益成長が続く前提でギリギリ成立している水準

- PBR4倍は、純資産の蓄積(=減配への耐性)がまだ薄いことの裏返し

- 時価総額206億円の小型株で、株価変動は大きくなりやすい

という「攻めの高配当株」であることを理解した上で付き合う銘柄だと感じます。逆に言えば、技術者派遣の追い風(人手不足・研究開発投資の拡大)が続く限り、利益成長と増配が両立する展開も十分あり得ます。

五項目の採点表

| 評価項目 | 点数 | 寸評 |

|---|---|---|

| 収益力 | 17/20 | 営業利益率18.1%は派遣業として突出。2桁増収増益で進捗も良好 |

| 割安性 | 11/20 | PER16.5倍は標準的、PBR4.0倍は高め。利回り4.4%が下支え |

| 財務健全性 | 15/20 | 自己資本比率57.6%・実質無借金。のれん(自己資本の約3割)は留意 |

| 株主還元 | 13/20 | 利回り・増配基調は魅力だが、配当性向73%と減配歴が減点要素 |

| 将来性・トレンド | 15/20 | 技術者需要は旺盛で単価上昇中。自動車依存と景気感応度が課題 |

| 合計 | 71/100 |

総合判断

結論としては「保有継続、新規・買い増しは配当性向の行方を見極めてから」が私のスタンスです。

本業は文句のつけようがない好スタートで、財務も健全。利回り4.4%は高配当株として十分魅力的な水準です。すでに保有している方が慌てて手放す理由は、今回の決算からは見当たりません。

一方で、新規や買い増しを考える場合は、「配当性向73%」という数字とどう向き合うかがすべてだと思います。利益成長が続けば性向は自然に下がり、増配も続く好循環になります。逆に業績が踊り場に入れば、2019年のように配当が調整されるリスクは他の高配当株より高めです。次の中間決算で、通期予想の上方修正があるか、利益進捗が維持されているかを確認してからでも遅くない、というのが正直な感想です。

※投資の最終判断はご自身でお願いします。本記事はあくまで判断材料の整理です。

この記事の補足コメント

- アルトナーは2026年1月期第3四半期から連結決算を開始したため、連結ベースの前年同期比較ができません。本記事の前年比較は単体ベースの数値を使用しています。

- 配当性向73.2%という数字は、会社が「配当性向50%をベース」と明言した上で意図的に設定している水準です。高性向=即危険ではありませんが、利益が減った場合のクッションが薄い点は事実として押さえておきたいところです。

- フリーキャッシュフローとROEは、四半期決算短信にキャッシュ・フロー計算書が添付されていないため算出していません(通期決算時に確認予定です)。

- 配当履歴はIR Bankの掲載データ(株式分割調整後)を参照しています。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント