こんにちは、ネコのシッポです。

ここ最近、日本株市場はAI・半導体関連が主役で、相場全体は高値圏をウロウロしてますね。そんな中で少し意外な動きを見せているのが、トヨタ自動車(7203)の株価下落です。6月12日には半導体メモリー大手キオクシアホールディングスの時価総額がトヨタを上回り、国内上場企業のトップに躍り出る、という象徴的な出来事もありました。長年「日本株の顔」だったトヨタが主役の座を譲った——これは投資家として無視できない変化やと思います。

今日は、この下落が「買い場」なのか「黄信号」なのか、高配当投資の目線でデータを並べて冷静に見ていきます。

導入:何が起きているのか

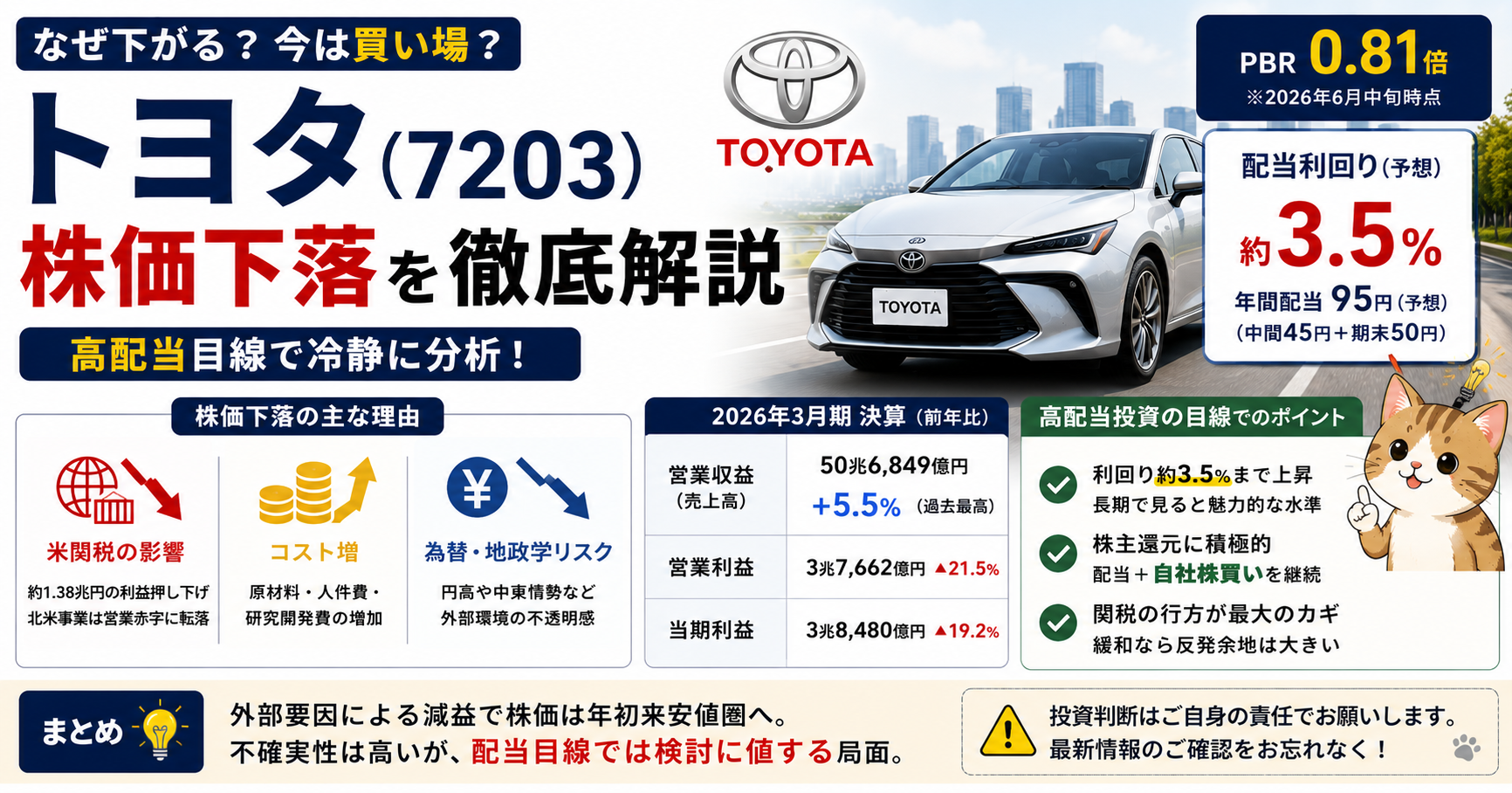

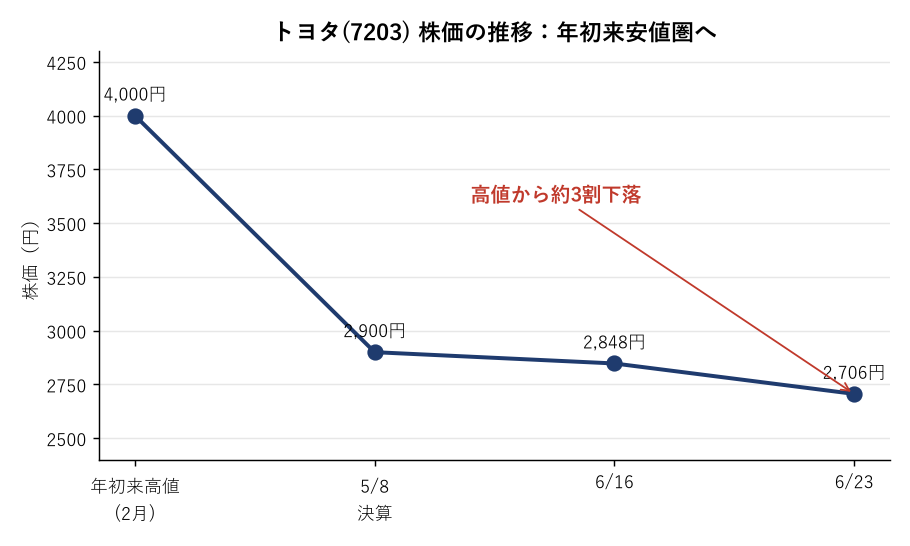

まず足元の事実から整理します。トヨタの株価は2026年に入ってから軟調で、年初来の下落率は一時2割近くまで拡大しました。6月23日時点の株価はおよそ2,700円台で、年初来安値圏。6月16日の2,847.5円からも約5%下げており、ジリジリと水準を切り下げています。

象徴的なのが、6月中旬時点で企業の解散価値を示すPBR(株価純資産倍率)が0.81倍まで低下したこと。PBR1倍割れというのは「市場が会社の純資産価値すら認めていない」状態で、売上50兆円級の超優良企業としては異例です。

下落の引き金になったのは、5月8日に発表された2026年3月期決算でした。中身を見ていきましょう。

企業概要:決算の中身と下落要因

トヨタは言わずと知れた世界販売台数トップクラスの自動車メーカー。ハイブリッド(HV)を軸に、EV・燃料電池車(FCV)まで「全方位」で展開する戦略を取っています。

その2026年3月期決算がこちらです。

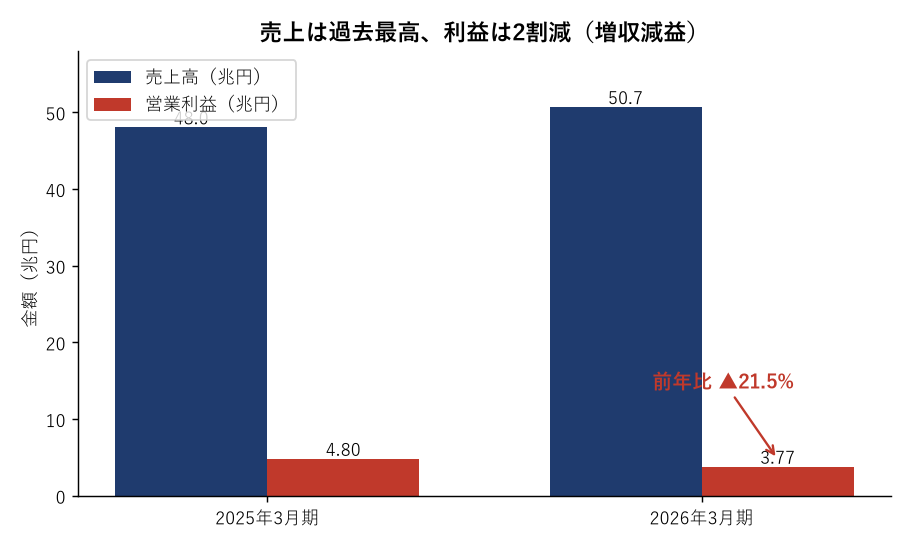

- 営業収益(売上高):50兆6,849億円(前年比 +5.5%、過去最高を更新)

- 営業利益(本業の儲け):3兆7,662億円(前年比 ▲21.5%)

- 当期利益(最終的に手元へ残る利益):3兆8,480億円(前年比 ▲19.2%)

売上は過去最高なのに、利益は2割減。この「増収減益」が株価下落の核心です。販売台数自体は伸びており、電動車(HV含む)の販売はむしろ過去最高水準。つまり「モノが売れていない」のではなく、「売れても利益が残りにくい」構造に陥っている、というのがポイントです。なぜこうなったのか、要因は大きく3つあります。

1. 米国の関税

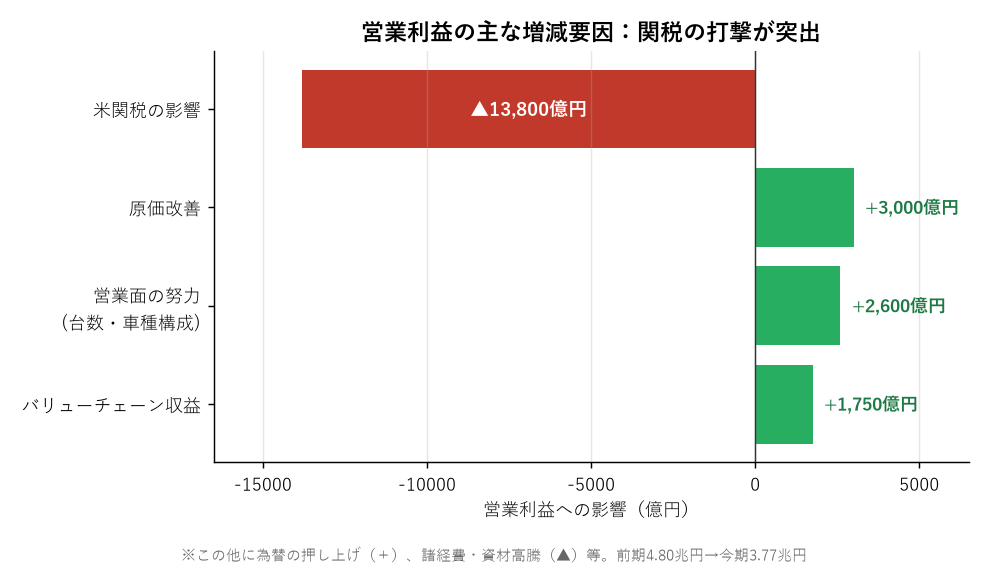

最大の打撃がこれ。トランプ政権による輸入関税で、2026年3月期は約1.38兆円もの利益が吹き飛びました。特に深刻なのが北米事業で、関税負担によって通期で営業赤字(約19億ドル規模)に転落。トヨタにとって最大の稼ぎ頭の一つである北米が赤字、というのはかなり重い話です。

2. コスト増

原材料費の高騰に加え、人件費や研究開発費の増加が利益を圧迫しました。EVや次世代技術への投資はやめられへんので、ここは構造的な負担になりつつあります。

3. 為替と外部環境

円相場の影響に加え、中東情勢の緊張による不透明感も投資家心理を冷やしました。

ここで一つ大事な視点を。実際の減益額は約1兆円(4.80兆円→3.77兆円)ですが、関税の打撃だけで約1.38兆円。つまり原価改善や台数増などの企業努力はしっかり効いていて、「関税さえなければ増益だった」という計算になります。逆風の正体が”自社の稼ぐ力の衰え”ではなく”外的な政策要因”だ、という点はしっかり押さえておきたいところです。

さらに5月27日には、計器パネル(コンビネーションメーター)の表示不具合に関するリコールも届け出ています。対象はクラウン、ランドクルーザー、レクサスUX/GX、MIRAIなど複数車種。品質面のニュースも重なった格好です。6月17日の株主総会では、3期連続の最終減益見通しに対する株主の懸念も示されました。証券各社による目標株価の引き下げも6月上旬に相次ぎ、短期的な評価修正が一気に進んだ印象です。

判断:高配当投資の目線でどう見るか

さて、ここからが本題。高配当投資家として、この下落をどう捉えるか。結論から言うと「不確実性は高いが、配当目線では検討に値する局面」やと考えます。理由を分けて説明します。

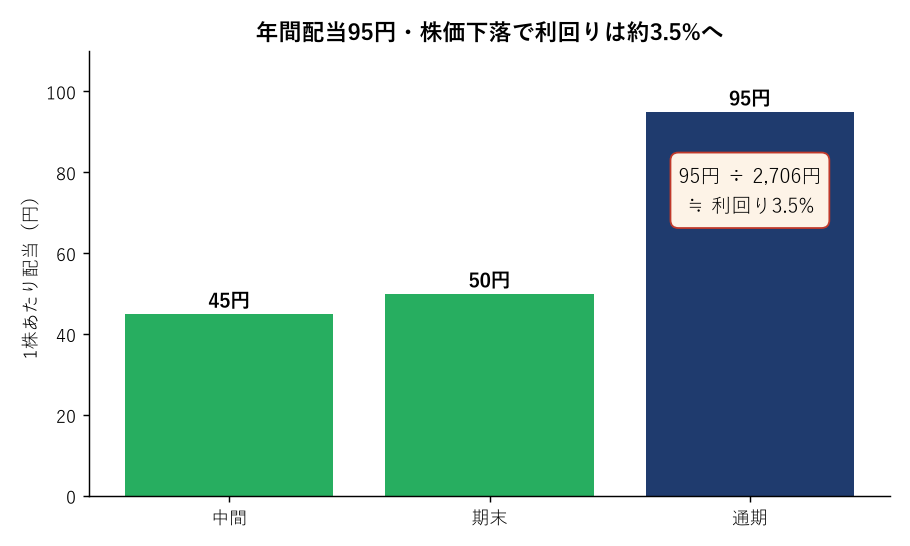

配当利回りは上昇している

トヨタの会社予想の年間配当は1株95円前後(中間45円+期末50円)とされ、ここ数年は増配基調が続いています。株価が2,700円まで下がったことで、単純計算の配当利回りは約3.5%(95円÷2,700円)まで上昇しました。日本株の高配当銘柄としては、決して悪くない水準です。株価下落は、裏を返せば「同じ配当をより安く買える」局面でもある、ということやね。

加えてトヨタは配当だけでなく自社株買いにも積極的で、株主還元の総合力は国内屈指です。減益局面でも還元姿勢を維持できるかどうかが、株価の下支え材料として注目されます。

ただし注意点も。減益が続けば配当の維持・増配が難しくなる可能性はゼロではありません。トヨタは株主還元に積極的な会社ですが、「来期も必ず増配」と決め打ちするのは危険です。利益が減っても配当を据え置く(=配当性向が上がる)には限度があるので、配当方針の継続性は今後の決算で要確認やと思います。

PBR1倍割れをどう読むか

PBR0.81倍は「割安」とも「市場の不信任」とも読めます。資産価値に対して株価が安いのは事実ですが、それは「今後の利益成長への期待が乏しい」という市場の見方の裏返しでもあります。割安だから自動的に上がる、という単純な話ではない点には注意が必要です。

リスク要因の整理

最大のリスクは、やはり米関税の行方です。これは一企業の努力ではどうにもならない政治マターで、見通しが立てづらい。関税が長期化・拡大すれば、北米赤字がさらに膨らむシナリオもあり得ます。逆に、関税が緩和方向に動けば業績・株価ともに反転余地は大きい。ここは完全に「読めない変数」として認識しておくべきです。

整理すると——

- 強気材料:利回り約3.5%、PBR1倍割れの資産バリュー、関税緩和時の反発余地

- 弱気材料:3期連続減益見通し、北米赤字、関税の不透明性、増配継続への不安

まとめ

トヨタの株価下落は、「会社がダメになった」というより「外部環境(特に米関税)の逆風が業績を直撃している」という性格が強いです。事業基盤そのものが崩れたわけではなく、売上は過去最高を更新している点は押さえておきたいところ。

高配当投資の観点では、利回り約3.5%まで上昇し、PBRも1倍を割れた今は、長期目線でコツコツ拾う候補になり得ます。ただし関税と増配、二つの不確実性が晴れていない以上、一括でドカンと買うより、時間分散しながら様子を見るのが無難やないかなと。焦って高値づかみする相場でもなさそうなので、自分のペースでいきましょう。

それでは、また次回。ネコのシッポでした。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 本記事は企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント