こんにちは、ネコのシッポです。

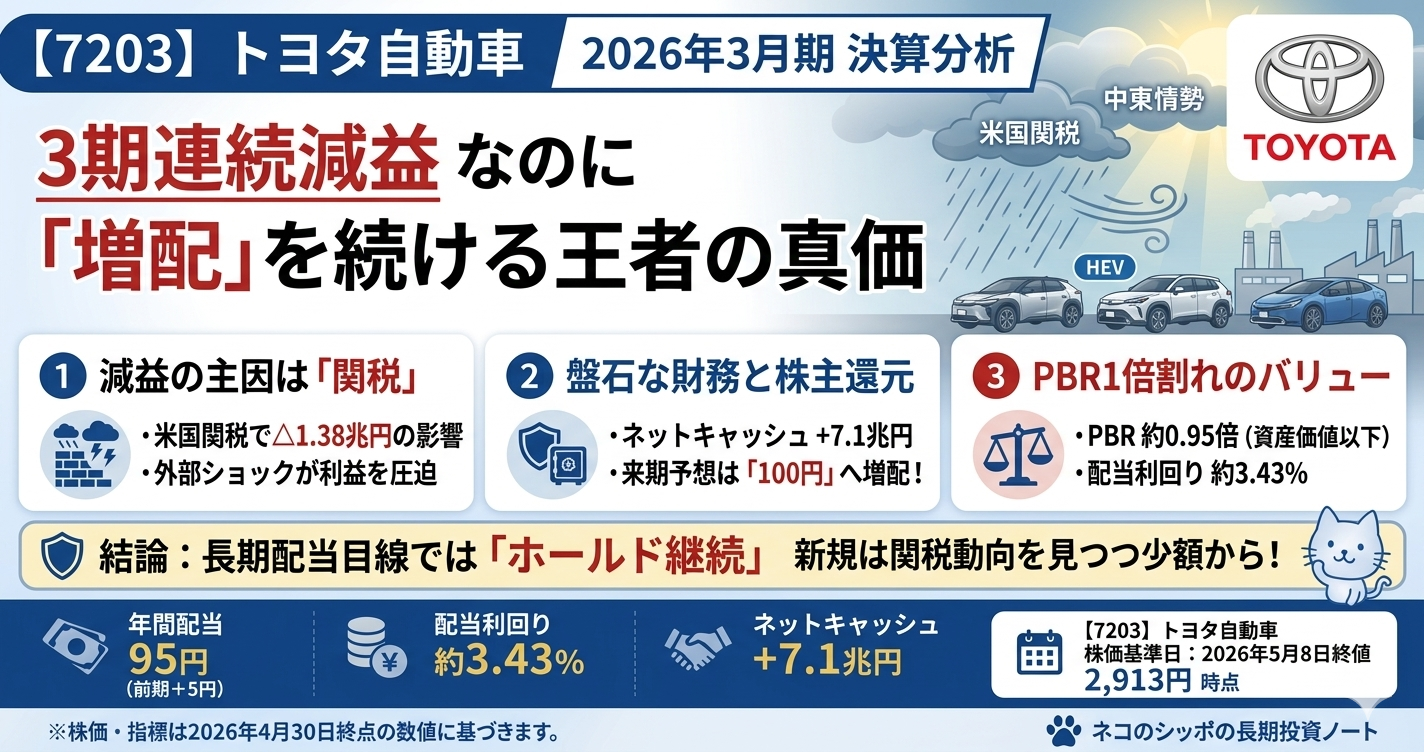

今回はトヨタ自動車(7203)の2026年3月期・通期決算を読んでみました。「関税ショックでトヨタが3期連続減益」というニュースは耳にされた方も多いかと思います。4月以降、米国の関税政策をめぐって株式市場が大きく揺れましたが、その直撃を受けた代表格がトヨタでした。

一方で、株価は配当利回り3%を超える水準まで下がっており、「高くて手が出なかったあのトヨタが……」と少し感慨深い気持ちもあります。関税交渉の先行きがまだ見えない中、7.1兆円のネットキャッシュを持ち、減益でも増配を続けるこの会社をどう評価するか——長期・高配当投資家目線でまとめてみました。

三行要約

- 関税の嵐でも増配継続:米国の関税影響で営業利益が前期比21.5%減となりましたが、年間配当は95円(前期+5円)に増配。2027年3月期予想は100円と、さらなる増配を宣言しています。

- PBR1倍割れのバリュー水準:株価2,913円に対してBPS(1株純資産)が3,062円。つまり「資産価値よりも安い」水準まで売られており、配当利回りも3.43%に達しています(※2026年5月8日終値時点)。

- 3期連続減益は外部要因が主因:米国関税、中東情勢という外部ショックが重なっています。事業の体力自体は健全で、自動車事業のキャッシュ(ネットキャッシュ)は約+7.1兆円と盤石です。

今期の見どころ

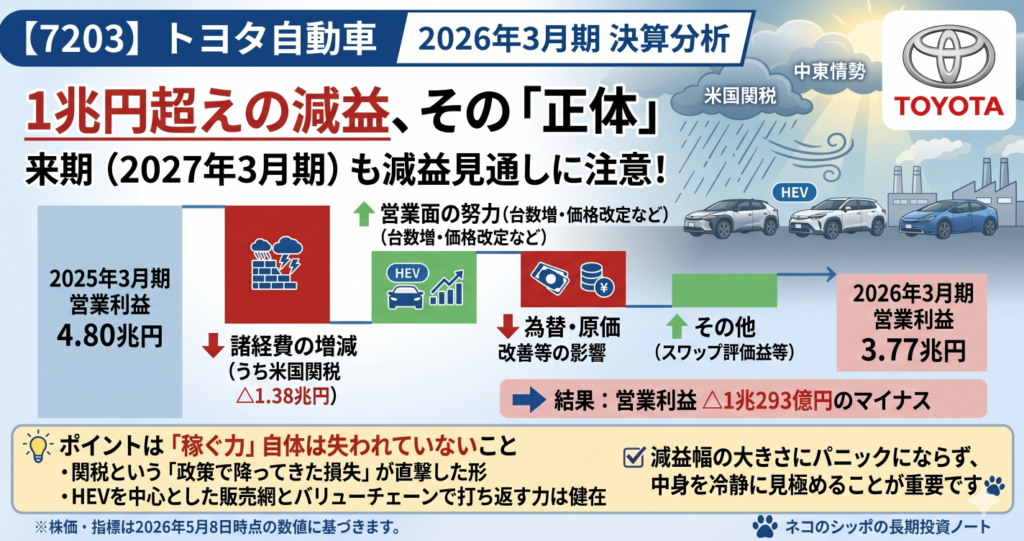

「関税△1.38兆円」を吸収しきれなかった一年

2026年3月期のトヨタの業績を一言で表すなら、「外からの嵐に耐えた一年」です。

営業利益は3.77兆円と、前の期(4.80兆円)から約1兆円の減少。でも実は、それ以上に厳しい状況を「食い止めた」という見方もできます。

なぜなら、米国の関税政策による影響だけで△1.38兆円(1兆3,800億円)もの減益要因があったからです。これは「政策で降ってきた損失」であり、トヨタ自身の競争力が落ちたわけではありません。

一方で、HEV(ハイブリッド車)を中心とした販売台数の増加や価格改定、保険・メンテナンスサービスなどの「バリューチェーン収益」の積み上げで約7,100億円を稼ぎ出し、打ち返す努力を続けています。

営業利益の増減要因(2025→2026年3月期)

| 要因 | 影響額 |

|---|---|

| 営業面の努力(台数増・価格改定・VC収益) | +7,100億円 |

| 為替変動の影響 | △1,950億円 |

| 原価改善の努力(仕入先強化・資材コスト等) | △1,200億円 |

| 諸経費の増減(うち米国関税 △1.38兆円) | △2兆300億円 |

| その他(スワップ評価益等) | +6,057億円 |

| 営業利益の変化(合計) | △1兆293億円 |

HEV・電動車が初めて500万台を突破

嬉しいニュースもあります。電動車の販売台数が初めて500万台を超えました(5,040万台、前期比+6.5%)。その中心はやはりHEV(ハイブリッド車)で4,620万台。来期(2027年3月期)は600万台を目指す計画です。

BEV(純電気自動車)も前期比+168%と急成長しており、トヨタの電動化戦略は着実に前進しています。

気になった点

① 北米が営業損失に転落

地域別で最も目を引くのは「北米」の悪化です。

2025年3月期は+1,088億円の黒字だったのに、今期は△1,925億円の赤字に転落しました。原因は言わずもがな、米国の関税政策です。

「北米で工場を持っている会社が、関税でこんなに損するの?」と思われるかもしれません。これは、メキシコや日本から部品・完成車を北米に持ち込むコストが跳ね上がったためです。

来期(2027年3月期)も同様の環境が続く前提で計画が立てられており、北米が黒字復帰するためには、関税の緩和か、生産体制の見直しが必要な状況です。

② 3期連続の減益見通し

2025年3月期(△10.4%)→2026年3月期(△21.5%)→2027年3月期見通し(△20.3%)と、3期連続の減益が続きます。

CFOのコメントには「3期連続の減益見通しとなることは、CFOとして、重く受け止めております」と率直に記されており、事態の深刻さと正面から向き合っている姿勢が感じられます。

ただ、2024年3月期の「5.35兆円」という最高益からの下落であって、3兆円規模の利益を稼ぎ続けている事実は変わりません。

③ 自己資本比率が37.8%と40%を下回る

スクリーニング条件(自己資本比率40%以上)に対し、連結ベースで37.8%とわずかに届きません。ただ、これにはカラクリがあります。

トヨタは「トヨタファイナンシャルサービス」という巨大な金融子会社を持っており、自動車ローン・リース事業のための大量の借入が連結に含まれています。自動車製造業としての本体部分(自動車等セグメント)では、現金9.9兆円に対し有利子負債は2.8兆円にとどまり、ネットキャッシュ(現金が借金を上回る額)は+7.1兆円と非常に健全です。

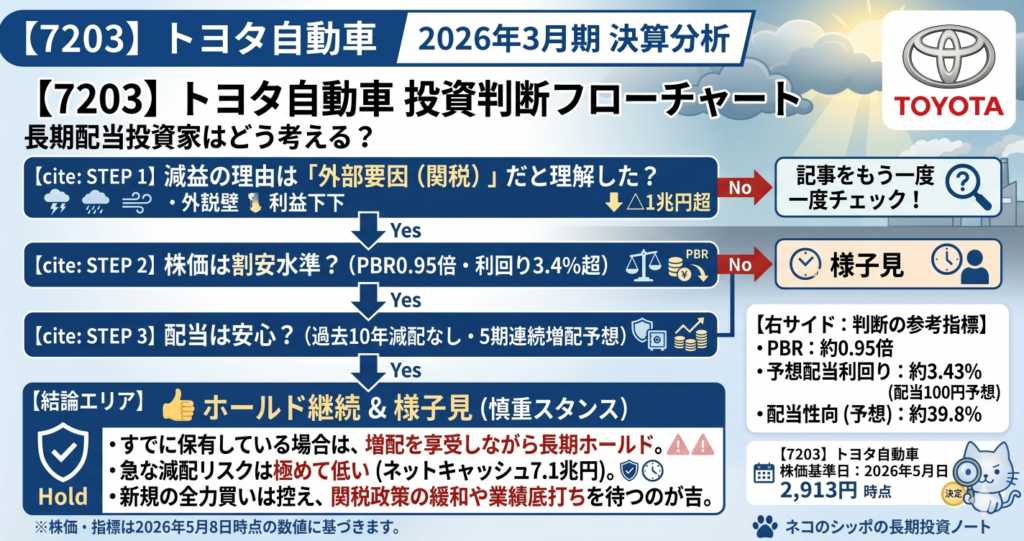

長期配当目線での評価

「減益でも増配」を5年連続で続ける方針

高配当投資家にとって、最も気になるのは「配当が安全かどうか」ですよね。

結論から言うと、トヨタの配当は相当に安心感が高い部類です。

| 年度 | 中間 | 期末 | 年間 | 配当性向 |

|---|---|---|---|---|

| 2023年3月期 | 25円 | 35円 | 60円 | — |

| 2024年3月期 | 30円 | 45円 | 75円 | — |

| 2025年3月期 | 40円 | 50円 | 90円 | 25.0% |

| 2026年3月期(確定) | 45円 | 50円 | 95円 | 32.1% |

| 2027年3月期(予想) | 50円 | 50円 | 100円 | 39.8% |

※ 2021年9月に株式1:5分割を実施。上表は分割後の数字で統一しています。

株式分割後の2023年3月期から4期連続で増配中。来期(2027年3月期)は100円の予想で、これが実現すれば5期連続増配です。

配当方針を「明言」している

決算説明資料には、次の一文が明記されています。

「長期に当社株式を保有いただく株主の皆様に報いるため、安定的・継続的に増配を実施」

3期連続減益見通しという厳しい状況でも、この方針を変えていません。配当性向は32.1%(今期)→39.8%(来期予想)と上昇していますが、50%を下回る健全な範囲内です。純利益3兆円の裏付けがある以上、無理な水準とは言えません。

過去10年間、一度も減配したことがない点も、長期保有派には安心材料です(コロナ禍でも増配・維持を続けました)。

五項目の採点表

| 評価軸 | 点数(20点満点) | 一言コメント |

|---|---|---|

| 収益力 | 15 | 絶対額は世界最高水準。外部要因の減益で実力の毀損は限定的 |

| 割安性 | 14 | PBR0.95倍・予想PER11.6倍と割安。ただし減益継続が重し |

| 財務健全性 | 15 | 自動車事業のネットキャッシュ+7.1兆円・FCF約4兆円と盤石 |

| 株主還元 | 16 | 過去10年減配なし・毎年増配。配当性向も健全な水準 |

| 将来性・トレンド | 14 | HEV主導の電動化順調。VC収益拡大・ROE20%目標を明示 |

| 合計 | 74点 |

総合判断

配当目的の長期保有ならホールド継続、新規追加は「業績の底打ち確認後」が安心ライン。

ここが魅力

- PBR0.95倍で「資産より安い」水準(※2026年5月8日終値時点)。日本を代表する製造業ブランドとして、歴史的にも割安な水準です。

- 配当利回り3.43%(予想年間100円÷株価2,913円)。増配継続の意志が明確で、配当性向も40%未満と余裕があります。

- 自動車事業のネットキャッシュ+7.1兆円という財務の安定感。急に配当を切る理由が見当たりません。

- HEVを軸に電動化を確実に進めており、電動車500万台→来期600万台という成長トレンドは維持されています。

ここに注意

- 3期連続の減益見通し(2025〜2027年3月期)。業績のモメンタム(勢い)が弱い期間が続きます。

- 米国関税・中東情勢という外部リスクの読みにくさ。特に関税政策は、政治判断次第で大きく変わります。

- 2027年3月期の営業利益率は5.9%の見通し。2024年3月期(11.9%)の半分以下という水準への低下は、事業構造改革の課題を示しています。

ネコのシッポのひとこと:

トヨタはかつて「高すぎて買えない株」でした。今は「関税ショックで押し込まれた株」。利益の絶対額は3兆円規模で依然世界最高クラス、増配方針は崩れていない。減益は辛いですが、「だから売り」という判断には慎重でありたいです。一方で「底値を掴もう」と焦って大きく張るのも難しい局面。少額で拾いながら関税政策の動向を見守る、くらいがちょうどいいかもしれません。

この記事の補足コメント

- 本記事の株価・配当利回り等はすべて2026年5月8日終値(2,913円)を基準に計算しています。

- トヨタの決算はIFRS(国際会計基準)を採用しており、日本基準(JGAAP)の過去データとは直接比較できない点があります。

- 2021年9月の株式分割(1→5株)後の配当数値で統一しています。分割前の数字とは単純に比較できません。

- 配当性向の計算は「親会社の所有者に帰属する当期利益」ベースで行っています。

- バリューチェーン(VC)収益とは、新車販売後の保険・メンテナンス・中古車・コネクティッドサービス等の収益を指します。

【免責事項・投資のご判断について】

※ 本記事の株価および各種指標は、記事作成時に取得した特定の日の終値データを使用しています。

※ 企業が公表した決算短信をもとに、筆者(ネコのシッポ)が独自の視点で分析・執筆したものです。正確な情報は必ず企業公式サイトの原文をご確認ください。

※ 本記事は特定の銘柄への投資を勧誘・推奨するものではありません。記事に記載された内容は、執筆時点での公開情報や個人的な見解に基づいています。

※ 投資にかかわる最終的なご判断は、必ずご自身の責任において行われますようお願い申し上げます。本記事を利用したことによるいかなる損害についても、当ブログは一切の責任を負いかねます。

コメント